Home

Home

[딜사이트 정혜인 기자] 하나투어가 면세사업에 진출한 지 3년이 넘었지만 아직 이렇다 할 성과를 거두지 못하고 있다. 3년째 적자가 지속됐는데 턴어라운드까지는 오랜 시간이 걸릴 것으로 보인다.

하나투어는 안정적인 실적을 토대로 지난 2012년부터 신규사업을 물색했다. 넘치는 현금유동성을 활용해 차세대 먹거리 사업에 진출해야 향후 업황 변동시 수익창출이 가능하다는 판단에서다.

사업 영속성이 있으면서 하나투어의 기존 사업과 시너지를 창출할 수 있는 사업군을 찾았다. 물망에는 호텔과 면세점이 올랐고 2012년 호텔사업에 이어 2015년 면세사업에 뛰어들었다. 호텔업은 비교적 안정을 찾았지만 면세사업이 문제였다.

2000년부터 면세사업을 준비할 정도로 오랜 기간 공을 들였지만 녹록지 않았다. 로만손, 영림목재, 토니모리 등 국내 중소형 브랜드와 합작해 만든 에스엠면세점(SM면세점)의 브랜드 인지도가 높지 않았기 때문이다.

실제로 SM면세점은 지난 3년간 적자 행보를 벗어나지 못했다. 영업손실은 2015년 64억원, 2016년 279억원으로 늘더니, 2017년 276억원을 기록했다. 올해 상반기에는 89억원의 영업손실을 냈다.

공항 면세점과 달리 서울 시내 매장의 성적이 신통치 않았다. 하나투어는 면세점 사업에 진출하면서 관광객을 유치하기 위해 서울 종로구 인사동 6개층에 매장을 마련했다. 관광과 쇼핑을 한번에 해결해 특수를 얻겠다는 전략이었다.

하지만 사업은 계획대로 되지 않았다. 입점 매장의 브랜드 경쟁력이 떨어져 충성도 높은 고객의 이용이 많지 않았다. 중국의 사드(고고도미사일방어체계) 이슈로 관광객 자체가 크게 줄면서 직격탄을 맞았다.

작년 말 사드 사태가 진정을 보이고 유통사업의 노하우를 쌓아가면서 적자 폭은 줄고 있지만 여전히 낙관할 수 없는 상황이다. 숙원사업이었던 면세점이 대규모 적자를 기록하면서 수익 부담요소로 작용하고 있기 때문이다.

계속되는 투자도 부담이다. 설립 초기 컨소시엄에 참여했던 기업들이 투자금을 회수하면서 하나투어가 이 지분을 떠안았다. 최근에는 SM면세점의 300억원 규모의 유상증자에 참여했다. 2015년 10월 78.1%였던 지분율은 올해 초 90.1%로 증가했다.

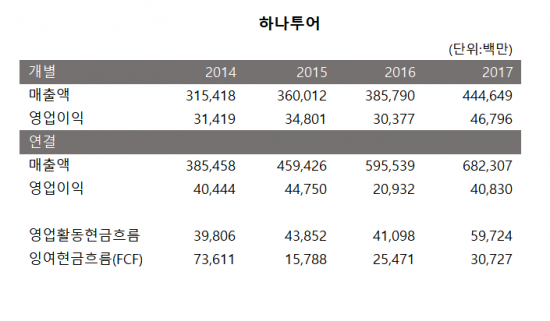

계열사 지원 규모가 커지면서 하나투어의 잉여현금흐름(FCF)은 마이너스(-)로 전환했다. 현금 유입을 나타내는 FCF는 플러스(+)면 미래 현금 창출 능력이 양호하다는 의미로, 채무 상환이나 사업 투자에 쓸 재원을 마련한 것이다. 마이너스(-)라면 어디선가 자금이 부족했고 이를 외부에서 조달했음을 뜻한다.

한국기업평가에 따르면 2014년 736억원이었던 연결 FCF는 면세점 사업을 시작한 후 2015년 -56억원, 2016년 -415억원을 기록했다. 지난해 24억원으로 흑자로 돌아섰지만 올해 3분기 -589억원으로 마이너스로 전환했다. 참고로 한기평은 순영업활동현금흐름(NCF)에서 자본적 지출(유·무형자산 투자)과 배당금을 차감하는 방법으로 FCF를 계산한다.

증권업계 전문가는 “SM면세점은 고정비를 축소하면서 지난해 276억원이었던 영업손실을 올해 150억원으로 줄일 수 있을 전망”이라며 “내년에는 100억원대 초반으로 감소할 것”이라고 분석했다. 이어 “본업의 현금창출 능력과 풍부한 현금유동성을 감안하면 내부 현금만으로도 계열사 지원 부담을 충분히 대응할 수 있다”며 “이에 따라 심각한 재무 안정성 하락 가능성은 낮다”고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지