한국투자증권의 발행어음 징계가 확정되면서 단기로 조달한 자금을 사모사채 매입에 활용한 유인에 대해서도 관심이 쏠리고 있다. 결과적으로는 초대형 투자은행(IB)의 탐욕이 사건의 발단을 제공했다는 분석이다.

한국투자증권이 SK실트론 지분 인수용 특수목적법인(SPC) 키스아이비제십육차에 처음부터 발행어음 자금을 투입한 것은 아니다. 한국투자증권이 키스아이비제십육차에 발행어음 자금을 넣은 것은 키스아이비제십육차가 설립되고 나서 9개월이 지나서였다.

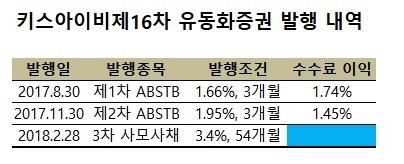

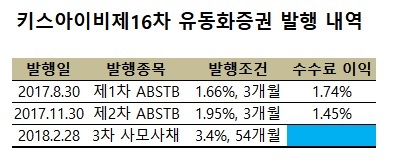

키스아이비제십육차는 2017년 6월 설립됐다. 설립 직후 키스아이비제십육차는 SK실트론 지분(1299만5000주)를 기초로 자산유동화전자단기사채(ABSTB)를 발행하기로 했다. 키스아이비제십육차는 SK실트론 보통주의 가격변동에 따른 위험을 회피하기 위해 보장매도자(최태원)로부터 약 3.4%의 고정이자를 받는 총수익스왑(TRS) 계약을 맺었다. 키스아이비제십육차 설립 주체인 한국투자증권은 ABSTB 발행금리와 고정이자 간의 차액을 받는 방식이다.

2017년 8월30일 발행된 ABSTB의 1차 발행금리는 1.66%였다. 유동화자산 관리자인 한국투자증권은 TRS 계약으로 약 1.74%의 이익이 발생했다. 그런데 2017년 11월30일 발행된 제2차 ABSTB의 발행금리는 1.95%로 뛰었다. 3개월만에 자산관리자의 차익이 1.45%로 0.29%포인트나 줄어든 셈이다.

이런 상황에서 자산관리자인 한국투자증권은 ABSTB의 차환발행이 여의치 않자 ABSTB 대신 만기 54개월짜리 사모사채를 매입했다. 사모사채의 발행금리는 3.4%였다. 사모사채 투자를 위해 한국투자증권이 동원한 자금이 자발어음이다. 발행어음의 조달금리는 약 1.6%로 1차 ABSTB 발행시만큼의 차익 보전이 가능했다.

키스아이비제16차 ABSTB_사모사채.jpg34.13 KB

3개월 단위의 ABSTB 차환발행이 여의치 않아서 사모사채를 매입한 것이지만 동시에 한국투자증권 입장에서는 수수료 수익 복원이라는 차원도 있었다. 마침 한국투자증권은 2017년 11월 단기금융업 인가를 받았고 자발어음을 통해 조달한 자금을 활용할 절호의 기회였다.

금융투자업계 관계자는 "ABSTB 발행금리 상승으로 차익이 줄어들고 있던 상황에서 한국투자증권은 사모사채 매입에 발행어음 자금을 활용했다"면서 "조달금리와 마진을 감안하면 한국투자증권 입장에서는 불가피한 선택이었을 것"이라고 전했다.

당시만 해도 단기금융업 인가를 받은 사업자는 한국투자증권뿐이었다. NH투자증권은 2018년 5월에서야 단기금융업 인가를 받았다. 이 때문에 한국투자증권과 함께 SPC를 설립해 TRS 계약으로 SK실트론 지분을 인수했던 삼성증권이 단기금융업 인가를 받았다면, 동일하게 발행어음 자금을 동원했을 것으로 관측된다. 다만 삼성증권은 대주주의 형사재판 등으로 인해 단기금융업 인가 심사가 중단돼 발행어음 자금을 동원할 수 없었다.

초대형 IB 육성 차원에서 금융투자업자에게 단기자금 조달을 허용했는데, 실제 초대형 IB는 눈앞의 이익에 법률마저 무시한 셈이 됐다.

Home

Home