Home

Home

[딜사이트 조아라 기자] 2016년 스타벅스 예치금은 약 12억달러다. 한화로 약 2조3000억원이다. 국내 인터넷은행 초기 자본금은 2500억원 내외로 무려 열배에 이른다. 미국의 웬만한 중소은행 예치금보다 높은 수준이다. 지난 4월 핀테크 전문업체인 체인파트너스 리서치센터는 2340만명에 달하는 스타벅스 사용자가 금융플랫폼의 잠재고객층으로 유입하면 스타벅스 앱이 글로벌 비트코인 금융 플랫폼으로 진화할 수 있다고 전망했다.

비슷한 금융서비스를 계획하는 페이스북의 월간 이용자는 약 24억명이다. 스타벅스의 100배에 이른다. 페이스북의 리브라가 상용화된다면 파급력이 어느 정도 일지 짐작할 수 있는 대목이다. 주요 7개국(G7) 재무장관과 각국 중앙은행 총재들이 리브라가 성공하면 기존 금융시스템이 붕괴할 것이라고 목소리를 높이는 이유다.

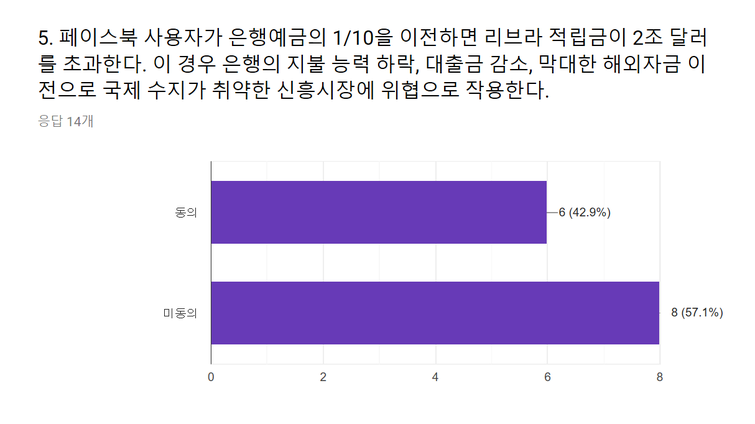

금융위원회(이하 금융위)는 페이스북 이용자 중 10분의 1인 2억4000만명이 은행 예금을 리브라로 옮기면 리브라 적립금은 2조달러를 초과할 것이라고 예측했다. 한화로 2235조원에 달하는 금액이다. 금융위는 리브라로의 자금 이동시 은행의 지불능력 하락, 대출금 감소, 막대한 해외자금 이전으로 인해 국제수지가 취약한 신흥시장에 위협요인이 될 수 있다고 내다봤다.

이에 대해 국내 주요 시중 은행 관계자와 블록체인 전문가의 시각차가 뚜렷하다. 국내 주요 시중은행 6곳에서 디지털 금융을 연구하는 직원을 대상으로 설문을 진행한 결과, 5명은 리브라가 기존 금융안정성을 저해하지 않을 것이라고 말했다. 페이스북이 각국의 규제 장벽을 넘지 못할 것이라는 이유다.

자금 이전 가능성이 낮다는 지적도 있다. 금융권 관계자에 따르면 금융위가 말하는 '1/10'은 충전에 가까워 대규모의 자금 이동이 아닌 입출금 통장에서 소액이 빠져나가는 수준이라는 설명이다. 리브라를 충전하기 위해 오랫동안 부은 적금을 깨거나 채권을 파는 등 대규모의 자금이동은 이뤄지지 않는다는 얘기다.

주요 시중은행 관계자는 “리브라로의 자금이동은 지급결제 수단의 다양성 및 편리성을 위한 금융소비자의 유동성 자금 범위내에서 이루어지는 '충전'행위"라며 "전쟁 및 환란의 경우를 제외하고는 이러한 충전행위가 은행의 지불 능력 하락 등의 위험으로 작용하기에는 한계가 있다”고 말했다.

다만 대출은 다르다. 페이스북이 기존 은행보다 낮은 금리로 대출을 해준다면 '비용 절감'을 이유로 고객이 몰릴 수 있다. 이 경우 눈에 띄는 유동성 변화가 일어날 가능성이 크다.

리브라에 대출이 몰릴 경우 중앙은행이 통화량 조절에 실패할 수 있다는 의견도 눈여겨볼 만하다. 기준금리는 중앙은행이 시중은행에 빌려주는 금리다. 지급준비율은 은행이 고객의 예금을 중앙은행에 적립해야 하는 비율이다. 통화량이 많은 경우 금리나 지급준비율을 높여 대출을 줄인다.

중앙은행은 이처럼 기준금리와 지급준비율을 통해 시중에 풀린 총 통화량을 조절한다. 총 통화량을 100으로 가정해보자. 리브라는 달러와 연동된다. 리브라 대출이 전체의 5를 차지하면 달러도 5만큼 시중에 풀리게 된다. 중앙은행은 이 경우 나머지 통화량을 95로 줄여야 한다. 그렇지 않으면 총 통화량이 105로 늘어난다. 리브라의 가치가 변하면 정부도 발빠르게 대응해야 한다. 속도를 맞추지 못하면 통화량 조절 기능에 문제가 생긴다.

국내 토큰 이코노미 전문가는 “정책 당국 입장에서 리브라를 매우 위험하게 볼 수 있다”며 “금융위 분석에 이같은 내용도 부분적으로 들어있다”고 말했다.

블록체인 전문가들은 금융안정성이 저해된다는 분석에 대체로 동의한 반면, 예금 이동에 따른 은행의 지불능력 하락과 대출금 감소에 대해서는 의견이 분분했다.

최화인 한국블록체인협회 블록체인캠퍼스학장은 금융위의 분석에 무게를 뒀다. 최 학장은 리브라 시스템의 안정성이 확인되면 자금 이동 규모가 커질 것이라고 강조했다. 은행을 통해 소액을 충전하는 것은 상용화 초기에 해당한다는 설명이다.

최 학장은 "일정 정도 이상의 금액이 리브라 네트워크에 유입된 이후 안정적인 상품결제, 서비스 이용, 송금 등이 확인된다면 사람들은 더 이상 은행계좌로 돈을 보내지 않을 것"이라며 "리브라의 개인지갑(칼리브라 등)을 은행계좌처럼 이용하며 리브라 네트워크에서 모든 금융결제를 해결하려고 할 것"이라고 말했다.

이어 "화폐가 디지털화되면 더 이상의 중계기관과 금융업무 대행을 필요로 하지 않는다"며 "아날로그 금융의 종말이라는 피할 수 없는 운명의 순간이 리브라로 인해 더 빨라질 것"이라고 역설했다.

페이스북 이용자들이 이자가 없는 리브라에 돈을 옮길 가능성이 낮다는 의견도 있다.

블록체인 스타트업인 헥슬란트의 이진호 개발자는 “리브라 보유 시 별도의 이자 또는 인센티브가 지급되지 않기 때문에 예금을 대신하기는 어려울 것으로 보인다”고 진단했다.

한중섭 체인파트너스 리서치센터장은 “예금이자를 주지 않는 리브라에 사용자들이 의미있는 수준으로 돈을 맡길지 의문”이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지