Home

Home

[딜사이트 정혜인 기자] SKC가 전기차 배터리 소재사업 진출을 위해 분주하게 움직이고 있다. 전기차 배터리 음극재로 사용하는 동박 제조업체 KCFT(구 LS엠트론 동박사업부)를 인수하기로 결정하고 주력사업이었던 화학부문 지분 일부 매각을 추진하고 있다. 코오롱인더스트리와 만든 알짜 합작사였던 SKC코오롱PI의 지분도 매각 절차을 밟고 있다. 하지만 이 같은 노력에도 신사업 추진에 필요한 자금이 상당해 재무 부담이 커질 수 있다는 우려의 목소리가 나오고 있다.

16일 업계에 따르면 SKC는 동박 제조회사 KCFT를 1조2000억원에 인수하기로 지난 6월 결정했다. 사모펀드 콜버그크래비츠로버츠(KKR)이 운용하는 특수목적법인(SPC) 밴서린 홀딩스(Pantherine Holdings LLC)로부터 KCFT 지분 100%를 매입하는 계약을 체결했다. SKC는 KCFT 인수대금을 KKR에 오는 12월 31일 현금 일시불로 지급하기로 했다.

최근 핵심사업 지분을 정리하면서 현금을 끌어모으는 데 분주한 것도 이와 무관치 않다. SKC는 주력사업이었던 화학부문을 분사해 쿠웨이트 석유화학회사 PIC에 지분 49%를 매각하기로 지난 7일 결정했다. PIC와 SKC는 분사한 화학사업을 기반으로 새로운 합작사를 설립할 예정이다. 합작사의 기업가치를 1조4500억원으로 책정하면서 지분 49%에 대한 매각 금액은 5560억원으로 정해졌다.

최근에는 SKC와 코오롱인더스트리가 합작사 SKC코오롱PI의 지분을 매각하기로 방침을 정했다. 두 회사는 SKC코오롱PI의 경영권을 포함한 지분 54%를 매각할 예정이다. SKC코오롱PI는 SKC와 코오롱인더스트리가 각각 지분 27%씩 나눠 갖고 있다. 거래 금액은 총 7000억원에 달할 전망이다. SKC와 코오롱인더스트리가 각각 3500억원씩 챙길 것으로 업계는 전망하고 있다.

이 같은 노력에도 재무부담 확대 가능성은 존재한다. SKC의 현금성 자산은 2050억원(올해 상반기 연결 기준)이며, 연간 약 3000억원의 상각전영업이익(EBITDA)을 만들어낸다. 추가로 화학부문 분사와 SKC코오롱PI 지분 매각으로 9000억원의 자금을 조달할 것으로 보인다.

하지만 단기적으로 지출해야 할 자금이 이보다 많다. 상반기 기준 SKC의 단기 차입금 및 유동성 장기 부채는 7003억원이다. 더불어 KCFT 인수에 1조2000억원을 써야 한다. KCFT가 2019년부터 2021년까지 연간 1300억원 수준의 증설 투자를 계획하고 있는 점도 부담이다. 대략 1조4000억원 수준의 자금을 모았는데 필요한 돈은 2조원에 달하는 셈이다.

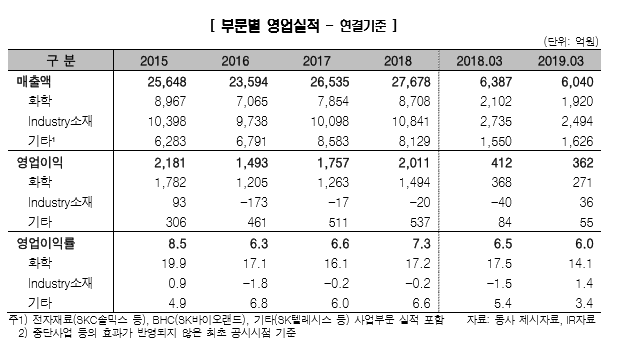

여기에 캐시카우인 화학사업의 현금흐름 통제력마저 줄어들게 생겼다. SKC의 사업은 크게 화학부문, 산업소재(필름)부문과 자회사 SKC솔믹스, SK텔레시스, SKC하이테크앤마케팅 등으로 나뉜다. 지난해 SKC의 전체 영업이익 2011억원 중에서 70% 이상이 화학부문이 만들어내는 영업이익(1494억원)이었다.

SKC는 이 같은 캐시카우인 화학사업을 분할한 후 신설회사 SKCPIC(가칭)를 지분 51% 보유 자회사로 둘 예정이다. 화학사업부가 번 돈을 배당을 통해서만 유입할 수 있다. 현금흐름 통제력이 약화할 수 있다는 점에서 우려가 나온다.

내수 시장을 독과점하면서 굳건하게 지켰던 프로필렌옥사이드(PO)의 시장 지위가 흔들릴 위기에 놓인 것도 문제다. 에쓰오일(S-Oil)은 최근 PO 생산을 본격화하면서 수십년간 이어져온 SKC의 독점적 지위를 깼다.

또 다른 핵심사업인 산업소재(필름) 부문의 수익성이 계속 악화되고 있는 점도 우려할 부분이다. SKC는 필름사업부가 영위하는 비디오테이프, 플로피디스크 등에 들어가는 PET 필름사업으로 처음 이름을 알렸다. 이어 LCD TV 필름 등을 생산하며 국내 대표 업체로 거듭났다.

하지만 2016년부터 영업적자를 면치 못하고 있다. SKC의 필름사업부는 2016년 173억원의 대규모 영업적자를 기록한 이후 2017년 -17억원, 2018년 -20억원 등 적자 행진을 이어가고 있다. 올해는 그동안의 부진을 걷어내고 실적을 회복하고 있다. 올해 1분기 36억원, 2분기 118억원의 영업이익을 기록했다.

신용평가사들은 "이익창출력을 상회하는 대규모 인수자금 부담으로, 차입을 통한 자금 조달은 재무안정성 저하를 불러올 것"이라며 "화학사업(PO)의 국내 시장 지위 약화와 필름부문의 실적 악화가 지속되는 가운데, 차입규모마저 커진다면 신용등급 하향 압박이 확대될 수 있다"고 평가했다. 이어 "인수완료 시점까지 SKC가 어떻게 자금을 조달하는지에 대한 관찰이 필요하다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지