Home

Home

[정재로 기자] 지난해 11월부터 다국적 제약사와 3건의 기술수출(라이센스아웃/LO) 계약체결로 약 3조원의 잭팟을 터트리며 올해 승승장구를 예고하던 유한양행이 2분기 뜻밖의 실적부진에 빠졌다.

16일 금융감독원 전자공시시스템에 따르면 별도 기준 유한양행 2분기 매출은 3557억원, 영업이익 4억440만원을 기록하며 전년 동기 대비 각각 -7.2%(276억원)과 -98%(234억원) 감소한 것으로 나타났다. 순이익 역시 지난해 147억원에서 올해 47억원으로 75% 가까이 하락했다.

올해 상반기도 2분기 어닝쇼크 여파로 부진했다. 매출액은 6975억원으로 전년(7159억원) 대비 3% 하락했다. 영업이익(495→132억원)과 순이익(632→419억원)도 각각 -74%와 -34% 감소했다.

영업실적 부진의 표면적 원인으로는 연구비 증가와 약가 인하가 꼽힌다. 공격적인 연구개발 투자 기조를 이어가고 있는 유한양행은 올해 2분기에만 전년 대비 50억원 늘어난 224억원을 투자했다. 상반기 기준으로는 32%(107억원) 증액된 433억원을 쏟아 부었다.

여기에 유한양행 전문의약품 중 매출 비중이 가장 높은 비리어드(B형간염)가 지난해 가격 인하로 타격을 받음에 따라 전년대비 상반기 매출이 786억원에서 32%(249억원) 줄어든 537억원에 그쳤다. 매출이 하락했음에도 판매관리비는 1479억원으로 지난해 1282억원 보다 15% 증가했다.

유한양행 실적개선 전망에 대한 시각은 다소 엇갈린다. 비리어드를 비롯한 주요 품목인 트라젠타(당뇨병), 트윈스타(고혈압)에서 모두 제네릭이 출시되면서 장기적으로 매출성장의 장애물로 작용할 수 있다는 분석이다. 이미 2분기 기준 도입상품 매출의 경우 비리어드 영향으로 전년대비 6.7% 감소한 2476억원을, 상반기 기준으로도 3.6% 하락한 4887억원을 기록했다.

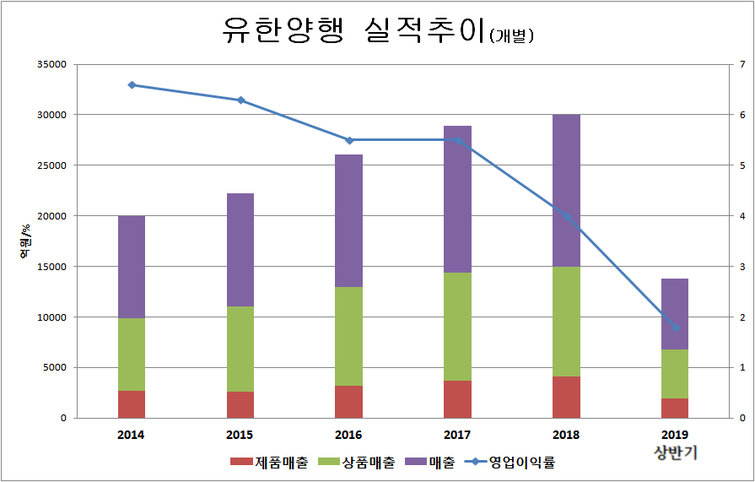

자체생산 제품의 역성장도 부정적 신호로 작용한다. 제품매출의 경우 ▲2014년 2669억원 ▲2015년 2630억원 ▲2016년 3208억원 ▲2017년 3698억원 ▲2018년 4087억원으로 상품과 비교해 다소 더디긴 했지만 꾸준한 성장세를 이어 왔다. 하지만 2분기 제품매출 역시 성장세가 꺾이며 2분기 1031억원(2018년 1153억원)으로 뒷걸음질 쳤다. 상반기 전체로도 7.2% 하락한 1923억원에 머물렀다.

마진율이 높은 '제품매출'에 비해 '상품매출' 성장률이 높다보니 영업이익률이 지속적으로 떨어지는 부분도 또 다른 고민으로 지적된다. 2014년 개별기준 영업이익률은 6.66%에서 ▲2015년 6.31% ▲2016년 5.51% ▲2017년 5.53% ▲2018년 4.04% ▲2019년 상반기 1.8%로 지속적으로 하락하고 있다.

금융투자업계는 이번 어닝쇼크를 일시적인 현상으로 바라봤다. 하나금융투자증권은 보고서를 통해 유한양행 실적이 3분기를 기점으로 턴어라운드 할 것으로 전망했다. 보고서는 “하반기부터 기술수출한 얀센, 길리어드(분기별 16억원), 베링거잉겔하임(분기별 34억원 추정)의 계약금이 인식되면서 최소 100억원에 가까운 기술료 수익이 발생할 것"이라고 예상했다.

실적 개선 역시 중장기적으로 봤을 때 고무적이라고 평가했다. 2022년까지 자회사인 애드파마가 개발 중인 13개의 개량신약을 포함해 약 20여개의 개량신약들이 출시될 예정이라며 전체 약품사업부에서 약 10%를 차지하는 개량신약의 비중이 증가해 이익구조를 개선할 것으로 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지