Home

Home

[딜사이트 권준상 기자] 대우조선해양이 현대중공업그룹의 중간지주사(조선부문총괄)인 한국조선해양과 합병을 진행하는 가운데 향후 사업방향에 관심이 모아진다. 조선업계에서는 고부가가치 선박인 액화천연가스(LNG) 운반선을 중심으로 한 경쟁력을 강화할 것으로 전망한다. 규모의 확대 속에 선박건조원가의 20% 가량을 차지하는 후판 구매력 상승과 대규모 선박 교체 도래에 대한 수혜도 누릴 것으로 보여진다. 반면, 단기적인 측면에서 수주위축 속 차입금 등 재무부담에 대한 개선은 과제로 거론되고 있다.

◆규모 확대 속 LNG부문 지배력 강화 기대

대우조선해양과 한국조선해양, 양사의 합병은 우선 규모의 확대를 이룬다. 조선·해운 전문기관 클락슨리서치가 올해 초 내놓은 자료에 따르면 현대중공업그룹(14%)과 대우조선해양(7%)의 수주 잔고는 전체의 약 21%(1700만CGT)를 차지한다. 이는 2위 업체인 일본 이마바리 조선소(Imabari Shipbuilding)과 약 3배, 국내 빅3 중 하나인 삼성중공업과는 3.5배의 차이다.

대우조선해양은 현대중공업과 합병시 LNG운반선을 중심으로 한 지배력 강화가 기대된다. 조선업계에 따르면 지난해 전 세계 시장에서 발주된 LNG운반선 71척 가운데 현대중공업그룹이 25척, 대우조선해양이 18척을 수주했다. 양사가 전체 LNG운반선시장의 약 61%를 차지한 것이다. 고부가가치 선박인 LNG선은 단가가 높아 조선사들이 주력하는 선종이다. 1척당 약 1억8000만달러(한화 약 2187억원) 수준으로 최근 조선업계에서 발주되는 단일선종 가운데 가장 비싸다.

양사는 LNG선 부문의 경쟁력도 공고히 갖추고 있다. 양사는 LNG운반선에 필수적인 부분재액화기술을 보유하고 있다. 최초 개발을 두고 국내 조선3사가 법정다툼을 벌였던 이 기술은 LNG운반선 화물창에서 자연적으로 기화되는 가스를 다시 액화시키는 것이다. LNG는 운반도중에 가스가 서서히 증발하는데 이 기술은 이러한 기화를 막아 다시 액체상태로 만들어 화물창에 되돌려 보낸다. 선주 입장에서는 운반 중 증발하는 가스를 줄이면서 손실을 최소화할 수 있다. 이 때문에 선주들은 해당 기술이 적용된 LNG운반선을 선호하는 추세다. 대우조선해양이 자체 개발한 LNG화물창은 기화율이 0.049%로 업계 최저 수준이다.

대우조선해양 관계자는 "평균 20년 운항을 기준으로 1척당 약 2000만달러 이상의 비용절감을 이를 수 있다"고 말했다.

초대형 원유운반선(VLCC)에서도 독보적인 경쟁력을 갖출 수 있다. 지난해 전 세계 시장에서 발주된 VLCC 가운데 현대중공업그룹은 13척, 대우조선해양은 16척을 수주했다. 양사가 전체의 73% 가량을 따낸 것이다. VLCC의 노후선 폐선 속도는 2003년 27년에서 지난해 19년으로 빨라지고 있어 향후에도 주요 수익원 역할을 할 전망이다.

규모의 경제 실현도 가능하다. 2020년대 중반부터 대규모 선박 교체시기 도래할 것이란 전망 속에 수혜가 기대된다. 클락슨에 따르면 2030년을 기준으로 25년된 선박의 90%, 20년된 선박의 50%가 해체가 이뤄져 올해부터 2027년까지 전 세계 선박 발주시장규모는 연평균 약 1121억달러(한화 약 136조3136억원)가 될 것으로 추정됐다. 이는 지난해 선박 발주시장(약 660억달러) 대비 70% 증가한 규모다.

업계 관계자는 "1970년대 오일쇼크 당시 대규모 발주됐던 선박들은 2000년대 초·중반 대부분 교체됐다"며 "선박의 수명이 25년 전후라는 점에 기반할 때 2020년대 중반부터 대규모 선박 교체가 이뤄질 것으로 예상된다"고 말했다. 한국조선해양과 대우조선해양의 도크(배를 건조하는 작업장)는 16개에 달한다. 현대중공업 11개, 대우조선해양 5개다.

후판 구매력 상승을 통한 수익성 확보도 이룰 수 있을 전망이다. 한국조선해양플랜트협회에 따르면 국내 조선사의 후판 사용량은 대형사를 중심으로 연간 420만톤(t)에 달한다. 양사가 합병하게 되면 국내 후판 사용량의 3분의2 가량을 사용하게 된다. 지광훈 한국기업평가 수석연구원은 "후방산업인 철강업체들에 대한 영향력이 확대될 것"이라며 "주요 원재료 구매과정에서 대규모 통합구매를 통해 교섭력을 확보하고, 가격적 이점을 향유할 것"이라고 말했다. 정동익 KB증권 연구원은 "선박건조원가의 약 20%를 차지하는 후판을 타사 대비 5%만 할인받아 구매해도 경쟁사 대비 1.0%포인트(p)의 수익성을 추가로 확보할 수 있다"고 진단했다.

◆영업적자 탈피했지만…재무개선 필요

대체로 사업적인 측면에서는 기대감이 높지만 재무적인 측면에서는 부정적 지적이 많다. 지광훈 한국기업평가 수석연구원은 "사업적 기대효과들은 중장기적으로 발현되지만 재무적 부담은 단기간에 직접적으로 반영될 것"이라고 말했다.

업계에서 지적하는 주요 부분은 대우조선해양의 순차입금 부담이 현대중공업그룹으로 편입시 인수자 측에 적지 않은 부담을 떠넘기게 된다는 점이다. 그도 그럴 것이 현대중공업그룹은 수년간 인력조정과 자산매각 등을 통해 재무구조를 개선해왔다. 2016년 이후 5조7000억원의 자산매각에 나섰고, 2017년까지 인력조정을 통해 2800억원의 비용절감을 이뤘다. 현대중공업그룹의 조선부문을 전담하는 중간지주사인 한국조선해양의 2분기말 기준 부채비율은 기준점인 100%를 밑도는 86.2%이고, 순현금은 4821억원이다. 반면, 대우조선해양은 지속적인 재무개선 노력 속에 부채비율을 194%(3월말 기준)까지 끌어내렸지만 여전히 순차입금이 1조7562억원에 달하고 있다.

한 신용평가사 관계자는 "원활하게 인수절차가 진행된다고 가정할 때 산업은행이 보유하게 되는 상환전환우선주(1조2500억원)의 우선주 배당으로 인한 자금 유출과 상환권 행사 가능성(발행 후 4년6개월부터 5년까지 1회) 등이 내재돼 있는 점 등도 잠재적으로 고려해야 할 부분"이라고 말했다.

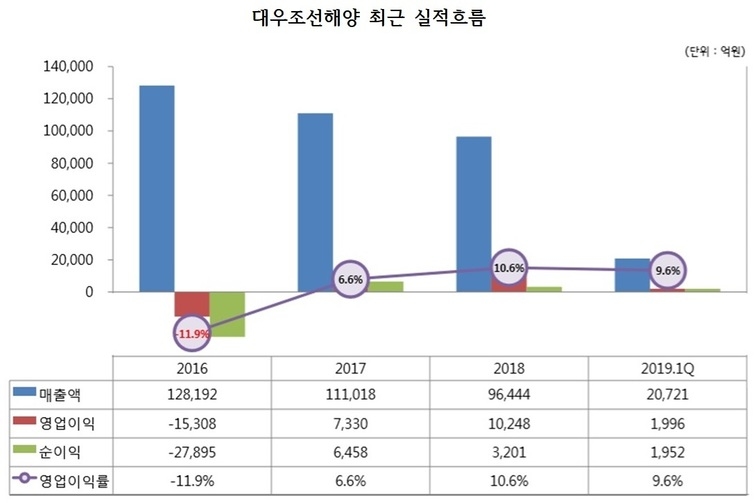

최근 2년간 영업흑자를 내며 적자흐름에서는 벗어났지만 재차 실적 위축이 우려되고 있는 부분도 개선이 요구되는 부분이다. 대우조선해양은 올해 초 연간매출 목표치를 8조1000억원으로 제시했다. 이는 지난해 대비 1조5000억원 가량을 밑도는 수준이다. 지난해에는 2014~2015년 수주한 쇄빙LNG수송선을 포함해 고수익선종인 LNG운반선의 인도 비중이 높아 선방했지만 올해는 수익성이 높은 LNG운반선의 비중은 축소되고 탱커 등 수익성이 낮은 선종의 비중이 증가해 부진이 우려되고 있다. 실제로 대우조선해양이 올해 상반기까지 LNG운반선 6척과 탱커(유조선) 7척(17억5000만달러)과 특수선 3척(10억2000만달러)을 신규수주했다. 이는 올해 연간 수주목표치(83억7000만달러)의 33.1%(27억7000만달러)에 그치는 수준이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지