Home

Home

[딜사이트 권준상 기자] 태광그룹이 2개의 순환출자고리가 새롭게 형성됐다. 다른 그룹들이 점차 순환출자고리를 해소해나가는 점과 대비되는 모습이다. 태광그룹이 새롭게 순환출자고리가 형성된 것은 지배구조개편과 관련이 있다.

태광그룹은 계열사 일감몰아주기 논란으로 당국의 칼끝이 향하자 2016년말부터 전면적인 지배구조개편에 돌입했다. 계열사 간 출자구조를 단순화하고 일감몰아주기 논란에서 벗어나겠다는 취지에서다. 과거 이호진 전 태광그룹 회장 일가 소유의 시스템통합(SI)업체 티시스의 매출 대부분은 그룹 계열사를 통해 발생했다. 최근 5년간 내부거래비중은 평균 76%를 웃돌았다.

태광그룹은 2016년 12월 세광패션 지분을 태광산업에 매각했고, 2017년 7월 와인 유통업체 메르뱅 지분 전체를 태광관광개발에 무상증여한데 이어 디자인업체 에스티임을 티시스에 매각했다. 지난해 4월에는 티시스를 투자회사와 사업회사로 분할한 뒤 투자회사를 한국도서보급과 합병해 사명을 티알엔으로 변경했다. 티시스 사업회사는 태광관광개발과 합병했다. 태광관광개발과 티시스 사업회사의 합병비율은 1대5.3215642였다. 현재 태광그룹의 계열사는 26사에서 22사로 축소됐다.

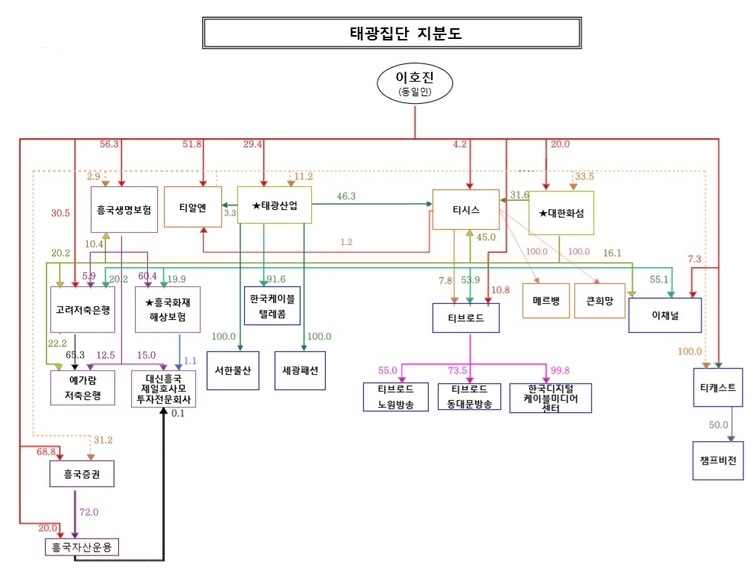

태광그룹의 지배구조는 기존 ‘이 전 회장 일가→티시스→태광산업·쇼핑엔티·대한화섬→태광관광개발→주요 계열사’로 이어지는 틀에서 ‘이 전 회장 일가→티알엔→태광산업·대한화섬→주요 계열사’의 구조로 변화됐다. 기존과 비교해 주요 계열사 3곳을 합병해 그룹의 지주사 격인 티알엔을 설립해 그룹 전반을 지배하는 구조로 바꿨다. 다만 티알엔은 아직 정식으로 지주사 등록을 하지 않았다. 지주사가 되더라도 흥국생명 등 금융계열사에 대한 지분 정리가 필요하기 때문이다. 공정거래법상 일반지주회사는 금융계열사를 둘 수 없다.

새롭게 형성된 순환출자고리는 각각 ▲태광산업(46.33%)→티시스(1.19%)→티알엔(11.22%)→태광산업 ▲대한화섬(31.55%)→티시스(1.19%)→티알엔(33.53%)→대한화섬이다. 이 전 회장 일가는 티알엔에 대한 압도적인 지배력(이호진 51.83%, 이 전 회장 아들 이현준 39.36%, 이 전 회장 부인 신유나 1.24%, 이 전 회장 딸 이현나 1.24% 등 총 93.67%)을 통해 주요 비금융계열사인 태광산업 지분 11.22%와 대한화섬 33.52%를 쥐고 있다. 또 태광산업과 대한화섬을 통해 티시스(태광산업 46.33%·대한화섬 31.55%)를 지배하고 있다.

현재는 공정거래법상 자산총액 10조원 이상인 상호출자제한기업집단만 신규 순환출자금지 규정을 적용하고 있는 탓에 기준치를 밑도는 태광은 법적 제재를 피하고 있다. 태광의 최근 5년간 자산규모를 살펴보면 2015년 7조3000억원, 2016년 7조1000억원, 2017년 7조4000억원, 2018년 8조7000억원에 이어 올해 현재 9조3000억원에 머물러 있다. 문제는 공정위가 공정거래법 개정안을 통해 자산총액이 10조원을 넘기 전 급격히 순환출자고리를 늘리는 것에 대해 의결권을 제한하는 방안을 고민하고 나서, 태광그룹 입장에서는 추가적인 순환출자고리 증가를 지양하는 등의 관리가 필요해보인다.

공정위 관계자는 "위법적인 수단을 사용한다면 문제가 되겠지만 자산총액 10조원 밑에서 이뤄지는 것에 대해 공정위가 강제로 할 수 있는 입장이 아니다"고 말했다. 이어 "자산총액이 10조원을 넘어도 그전에 형성된 순환출자고리는 인정을 받아 별다른 제한이 없다"며 "다만 규제 전에 급속하게 늘리거나 형평에 안 맞게 증가되는 측면을 고려해 신규로 지정되는 상호출자제한 기업집단에 대해 의결권을 제한하는 공정거래법 개정을 추진하고 있어 개선의 여지가 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지