Home

Home

[딜사이트 정혜인 기자] 한화그룹 오너일가의 승계 핵심열쇠 '에이치솔루션'은 어떻게 만들어지게 됐을까. 에이치솔루션은 한화그룹이 공정거래위원회(이하 공정위)의 사익편취 사정권에서 벗어나기 위해 옛 한화S&C를 두 회사로 쪼개면서 생겨났다.

분할 전 회사, 옛 한화S&C는 IT서비스 사업을 영위했다. 주요 고객은 한화테크윈, ㈜한화 등 한화그룹 계열회사였다. 옛 한화S&C의 지분은 김승연 한화그룹 회장 아들 김동관·동원·동선씨가 100%를 보유하고 있었다. 장남인 김동관 한화큐셀 전무가 50%(250만주), 차남 김동원 한화생명 상무와 3남 김동선씨가 각각 25%(125만주)씩을 소유했다.

이 까닭에 옛 한화S&C는 공정위의 총수일가 사익편취(일감 몰아주기) 사정권 안에 들었다. 실제로 옛 한화S&C의 내부거래 비중이 높았다. 분할 전인 2016년, 옛 한화S&C는 전체 매출액(3567억원) 중 69%인 2461억원을 계열회사를 통해 창출했다. 2015년에는 전체 매출액 2085억원 중 55%인 1484억원을 내부거래를 통해 거뒀다.

삼형제가 옛 한화S&C 배당을 통해 가져간 금액도 상당했다. 옛 한화S&C는 2014년 1주당 1500원씩, 총 75억원을 주주들에 배당했다. 다음 해인 2015년에도 주주들에 75억원을 배당했다. 분할 전인 2016년에는 배당 규모를 크게 확대했다. 1주당 1만원씩, 총 500억원을 주주들에 배당했다. 지분 100%를 갖고 있는 삼형제는 2014~2016년 3년간 650억원의 배당금을 챙겼다.

2017년 새 정부가 들어서고, 공정위의 압박마저 거세지자 기업들은 자진해서 일감 몰아주기 이슈를 해소해 가기 시작했다. 한화그룹 역시 공정위의 눈총을 가장 많이 받아왔던 옛 한화S&C를 둘로 쪼개 내부거래 문제를 해결하고자 했다. 그룹은 2017년 10월 옛 한화S&C를 에이치솔루션(존속)과 한화S&C(신설)로 물적분할했다. 존속법인인 에이치솔루션은 자회사 경영관리 및 부수업무를 주된 사업으로 하는 사실상의 지주회사로 뒀다. 에이치솔루션 지분은 분할 전과 같이 삼형제가 100%를 소유했다.

신설 사업회사 한화S&C는 에이치솔루션이 지분 100%를 보유하는 형태로 분할했다. 에이치솔루션은 분할 작업을 마치자마자 신설 한화S&C 지분 44%를 스틱인베스트먼트에 매각해 2500억원의 현금을 챙겼다. 대략 1년 뒤 한화그룹은 여기서 멈추지 않고 신설 한화S&C를 다시 한화시스템에 흡수합병 시켰다. 이에 따라 신설 한화S&C 지분 56%를 보유하고 있던 에이치솔루션은 합병을 통해 한화시스템 지분 26.1%를 확보했다. 이 중에서 11.6%를 스틱인베스트먼트에 매각해 현재 한화시스템에 대한 지분율은 14.5%다.

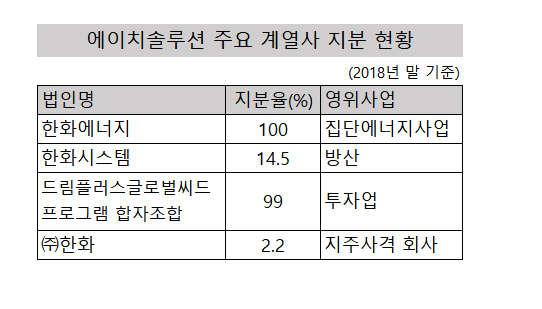

결론적으로 삼형제는 100% 지배회사 에이치솔루션을 이용해 ▲한화에너지 지분 100% ▲한화시스템 지분 14.5% ▲그룹 전체 지주사격 회사인 ㈜한화 지분도 2.2% 등을 보유하게 됐다. 에이치솔루션은 최근 ㈜한화 지분을 지속적으로 매수해 4.2%까지 늘렸다.

일련의 과정을 살펴보면 에이치솔루션은 사익편취 문제 해결만을 위해 만들어진 회사가 아니었다. 에이치솔루션은 김동관·동원·동선 삼형제가 그룹 계열사에 대한 지배력을 확대하는 데 혁혁한 공을 세우고 있다. 승계 문제 해결의 실마리도 제공하고 있다. 결론적으로 ㈜한화가 2세 중심의 지주사라면 에이치솔루션은 3세 중심의 제2의 지주사격 회사인 모양새가 됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지