Home

Home

[딜사이트 정혜인 기자] 석유화학 업계 '한파'가 불어닥쳤지만 국내 방향족 강자 SK종합화학의 실적은 흔들림 없었다. 비결은 SK그룹 계열사와의 거래 체인, 포트폴리오 다각화를 위한 해외투자 등이 성과를 거뒀끼 때문이다.

SK종합화학은 SK그룹의 대표 석유화학 계열사다. SK그룹의 정유,화학 중간지주회사 SK이노베이션이 지분 100%를 보유하고 있다. SK종합화학이 만들어진건 SK그룹이 옛 SK에너지(현 SK이노베이션)의 석유사업부와 화학사업부를 물적분할해 SK에너지, SK종합화학을 신설한 2011년부터다.

SK종합화학의 이후 놀라운 현금창출 능력을 보이며 2017년까지 고속 성장세를 이어갔다. 2014년 4896억원, 2015년 5816억원이었던 연결 기준 상각전영업이익(EBITDA)은 2016년 1조원을 넘어선 1조742억원, 2017년 1조1286억원을 기록하며 성장했다.

석유화학 업황의 글로벌 침체가 시작됐던 지난해부터 EBITDA는 주춤했다. 2018년 EBITDA는 전년대비 24% 감소하면서 1조원 EBITDA 신화를 뒤로한 채 8568억원으로 감소했다.

하지만 그것도 잠시였다. SK종합화학은 올해 다시금 수익성을 빠르게 회복하고 있다. 다른 석유화학 업체들이 올해 1분기부터 매분기 반토막 가까이 떨어진 영업실적을 내고 있는 가운데 SK종합화학은 큰 부침 없는 상반기를 보냈다. 모회사 SK이노베이션의 부진한 정유, 배터리 사업 실적을 만회하는 역할까지 해냈다. SK종합화학의 올해 상반기 영업이익(연결)은 지난해 같은 기간보다 15.5% 감소한 3018억원을 기록했다. 같은 기간 EBITDA는 4060억원으로 9.6% 감소하는데 그쳤다.

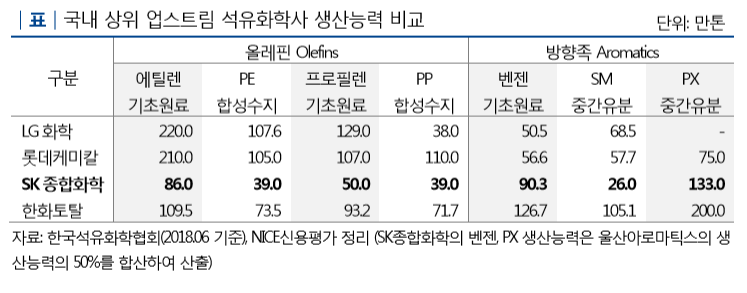

SK종합화학이 업황 악화 영향을 크게 받지 않을 수 있었던 비결은 무엇일까. SK종합화학은 국내 방향족 시장에서 생산능력 기준 선두업체로 꼽힌다. 규모 측면에서는 권역 내 글로벌 경쟁기업과 경쟁하더라도 전혀 밀리지 않는다. 풍부한 생산능력을 토대로 글로벌 방향족 시장에서 우수한 시장지위를 확보하고 있다.

SK종합화학이 업황 둔화 피해를 크게 입지 않았던 건 SK그룹 '계열사' 덕분이다. SK종합화학은 원재료 조달 단계에서부터 다른 계열사들과 수직 계열화 체제를 구축하고 있다. 정유설비를 보유하고 있는 SK에너지로부터 원재료인 납사를 공급받고 있고, SK종합화학은 SK유화에 테레프탈산(PTA) 생산에 필요한 파라자일렌(PX)을 공급하고 있으며, SKC에는 에틸렌, 벤젠, 프로필렌을 판매하는 등 활발한 거래관계를 유지하고 있다.

이혁준 나이스신용평가 연구원은 "SK종합화학은 원재료 조달 안정성, 흔들림 없는 계열 수요를 확보하고 있다"며 "이 같은 특징들은 SK종합화학의 운영 효율성을 높이는 역할을 한다"고 평가했다.

오랜 기간 공들여온 해외 투자도 한 몫 했다. 특히 수년간 놀라운 성과를 창출하고 있는 중국 사업이 돋보였다. SK종합화학은 2013년 중국 최대 석유화학기업 시노펙(SINOPEC)과 합작해 중국 후베이성 성도 우한에 합작사 중한석화(SK종합화학 지분 35%)를 설립했다. 합작사에 들어선 생산설비는 주로 납사분해시설(NCC)이다. 합작회사는 연간 3000억~4000억원대의 영업이익을 창출하며 견조한 영업실적을 내고 있다. SK종합화학은 중한석화 투자로 연간 1000억원대의 지분법이익을 내고 있다. 더불어 중한석화는 지난 4월 시노펙이 보유하고 있는 2조원 규모의 중국 정유공장도 인수합병키로 결정했다. 중국 현지에 정유·화학 통합설비를 확보하게 됨으로써 사업 경쟁력이 더욱 높아질 것으로 기대된다. 이에 따라 연간 1000억원에 가까웠던 중한석화 지분법이익의 추가 확대도 가능할 전망이다.

이밖에도 SK종합화학은 2017년 미국 다우케미칼의 에틸렌아크릴산(EAA), 폴리염화비닐리덴(PVDC) 사업을 인수해 고부가 패키징 분야로 사업을 다각화했다. EAA는 고부가 가치 화학제품인 기능성 접착 수지 중 하나다. PVDC는 내용물의 부패와 변형을 막는 고부가가치 포장재 재료다. 독자 개발한 폴리에틸렌 제품 '넥슬렌' 생산 및 판매를 위해 사우디아라비아 화학업체 사빅(SABIC)과 합작법인(SABIC SK Nexlene Company)을 설립해 운영하고 있기도 하다.

이 연구원은 "SK종합화학은 ▲PX 생산시설 '울산아로마틱스' ▲중국 에틸렌 설비 '중한석화' ▲에틸렌 프로필렌 고무(EPDM) 설비 '닝보SK 퍼포먼스 러버(Ningbo SK Performance Rubber)' ▲넥슬렌 설비 등 주요 신·증설 프로젝트들의 상업 가동을 성공시켰다"며 "이 중 중한석화의 에틸렌 설비는 상업가동 이후 에틸렌 업황 호조로 우수한 실적을 내고 있다"고 말했다. 이어 "다른 프로젝트들 역시 높은 가동률을 유지하고 있다"며 "생산기반, 제품 다변화는 SK종합화학의 사업기반을 안정화 하는 역할을 하고 있다"고 강조했다.

강병준 한국신용평가 연구원도 "다만 2020년 전후로 중국이 대규모 PX 설비 증설을 진행하는 점은 주의 깊게 봐야 한다"며 "글로벌 PX 공급은 증가한 반면, 이를 원재료로 쓰는 TPA, 폴리에스터 수요가 이 흐름을 따라가지 못 한다면 SK종합화학의 실적 저하 폭이 확대될 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지