Home

Home

[딜사이트 유범종 기자] 현대자동차그룹의 경영권 승계작업이 2020년 재추진될 것이라는 전망이 제기됐다. 유력한 승계작업 시나리오로는 크게 3가지 방식이 거론되고 있다.

앞서 현대자동차그룹은 지난해 5월 현대모비스 모듈·AS부품 사업부문을 비상장법인으로 분할하고 정의선 그룹 수석부회장이 최대주주인 현대글로비스와 합병하는 방식의 지배구조 개편안을 추진했다. 하지만 현대모비스 사업부문에 대한 적절한 시장가치를 평가 받을 수 있는 기회가 상실된다는 이유로 의결권 자문사와 일부 주주의 강한 반대에 부딪히며 결국 개편안을 철회했다.

대신지배구조연구소는 21일 ‘대기업 지배구조 보고서’를 통해 지난해 무산된 현대자동차그룹의 경영권 승계작업이 내년 중 다시 가시화될 것으로 보고 유력한 경영권 승계 시나리오 3가지를 제시했다.

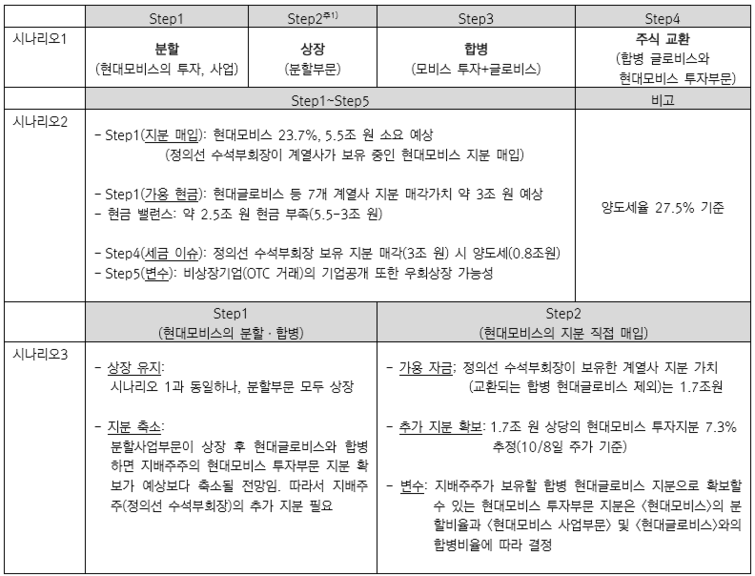

연구소는 먼저 지난해 추진했던 지배구조 개편안에 수정이 더해질 가능성이 있을 것으로 내다봤다. 지난해와 다른 부분은 현대모비스가 사업과 투자부문으로 분할할 때 분할되는 두 법인 모두 ‘상장’을 유지하게 하고, 현대모비스 사업부문(모듈·AS)의 분할비율을 기존보다 상향 조정하는 것이다. 이 경우 지난해 우려했던 주주권익 훼손 부분은 상당부분 해소될 것으로 예측했다.

두 번째 안은 LG그룹의 사례처럼 경영권 승계에 필요한 현대모비스 지분을 정의선 수석부회장이 직접 매입하는 정공법 방식이다. 정의선 수석부회장이 계열사가 가진 현대모비스 지분 23.7% 모두를 취득하는데 드는 비용은 총 5조5002억원(10월8일 주가 기준) 내외로 추정된다. 반면 정 수석부회장이 보유한 상장 계열사 지분의 총 가치는 약 3조원으로 정 부회장이 경영권 승계를 위한 현대모비스 지분을 매입하기 위해서는 약 2조5000억원 가량의 자금이 부족하다는 계산이 나온다.

대신지배구조연구소는 “정의선 수석부회장이 현대모비스 지분을 직접 매입하기 위해서는 자금 조달 외에도 보유한 계열사 지분 매각대금에 따른 양도세까지 고려해야만 한다. 결국 현대모비스 지분에 대한 직접 매입은 부담이 커 우선 순위에 있지는 않은 것으로 판단하고 있다”고 분석했다.

다만 지난 3월 비상장 계열사 현대오토에버를 기업공개 했던 것처럼 현대엔지니어링에 대한 추가 기업공개 혹은 현대건설과 합병 등을 통한 우회상장 등으로 정 부회장의 보유 지분가치가 확대될 수 있는 변수도 배제할 수는 없다.

연구소가 예상한 세 번째 시나리오는 지난해 추진했던 현대모비스 분할·합병에 대한 수정안과 정 수석부회장의 현대모비스 지분 직접 매입을 혼합한 방식이다. 지난해 현대차그룹의 지배구조 개편안을 보면 정의선 부회장은 현대모비스와 현대글로비스의 분할·합병과 정몽구 회장으로부터의 지분 상속(증여) 등을 포함해 총 30.4%의 현대모비스 지분을 취득하면서 지배구조를 공고히 할 수 있을 것으로 예상됐다.

하지만 지난해와는 달리 현대모비스의 사업부문(모듈·AS)이 분할 후 상장 절차를 거친 후 현대글로비스와 합병한다면 정 수석부회장이 보유하게 될 현대모비스 지분은 지난해 예상보다 줄어드는 것이 불가피하다. 따라서 정 수석부회장의 현대모비스에 대한 일정부분 추가 지분 매입이 필요해진다.

현재 정 수석부회장이 보유한 현대글로비스 지분을 제외한 상장 계열사의 지분가치는 총 1조7000억원 내외로 추정된다. 1조7000억원의 가용현금으로 직접 매입할 수 있는 현대모비스 지분은 약 7.3%(10/8일 주가 기준) 내외 수준이 될 것으로 추정된다.

대신지배구조연구소는 “현재 현대차그룹은 지배구조 개선 및 경영권 승계 현안이 맞물린 상황으로 내년 중 주주권익 침해 우려를 줄인 경영권 승계작업을 재추진할 것으로 보인다. 이 과정에서 다양한 시나리오가 가능할 것으로 예상되고 있다”고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지