Home

Home

[딜사이트 정혜인 기자] KCC그룹 오너2세 중 차남 정몽익 사장이 맡는 KCC글라스(이하 KCG)는 어떤 모습일까. KCG는 장남의 KCC보다 안정적인 재무구조로 출발할 전망이다. 다만 업황의 흐름이 좋지 않고 인적분할 후에도 지분상으로는 형이 동생 회사의 1대주주로 남는다는 점은 정몽익 사장이 해소해야 할 과제다.

최근 그룹은 핵심 사업회사 KCC를 존속법인 KCC와 신설법인 KCG로 분할하기로 결정했다. 업계는 존속법인 KCC를 KCC 오너 2세 중 장남인 정몽진 회장이, 신설법인 KCG를 차남인 정몽익 사장이 계열을 분리해 맡을 것으로 보고 있다.

◆'차입금의존도 1%' 우수한 재무구조에서 출발하는 KCG

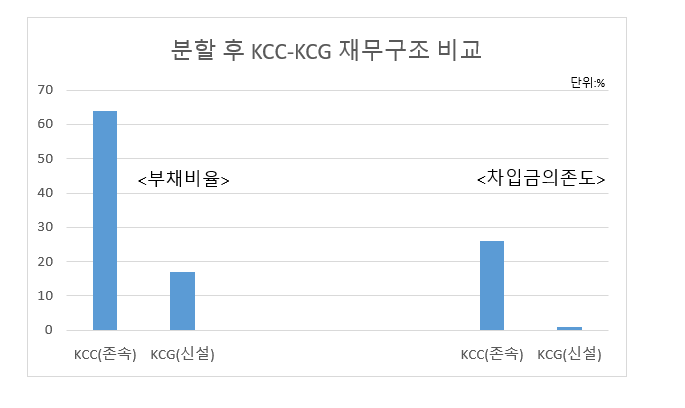

KCG는 KCC보다 안정적인 재무구조를 갖고 출발한다. KCG는 합병 결정 이후 신규 발행한 회사채 1000억원(800억원 규모 3년물 무보증사채, 200억원 규모 5년물 무보증사채)과 매입채무를 포함해 1539억원의 부채를 가져간다. 동시에 보유 현금 1000억원도 KCG에 넘길 예정이다.

KCG는 분할 전인 KCC의 부채비율 56.5%와 차입금의존도 22.7%를 분할 후 17.1%와 0.9%까지 낮추게 된다. 반면 KCC의 부채비율과 차입금의존도는 기존보다 더 높아진다. 대형 인수합병(M&A)과 사업 과정에서 발생한 차입금을 대부분 KCC에 남기기로 결정했기 때문이다. 계열사 지분이나 투자자산은 코리아오토글라스만 제외하고 KCC에 그대로 남는다.

사업 전망은 밝지 않다. KCG가 영위할 예정인 사업의 업황이 내리막길을 걷고 있다. KCG는 유리, 홈씨씨인테리어, 상재 사업을 영위한다. 핵심은 유리사업이다. 분할 전 KCC의 가전·건축유리 부문과 자동차 유리 제작 및 판매업체 ‘코리아오토글라스’를 함께 챙긴다. KCC의 바닥재 부문과 인테리어 전문 브랜드 홈씨씨인테리어 역시 정몽익 사장이 맡는다.

증권업계 관계자는 “현재 KCC의 본업이 건설사의 수주 감소와 자동차 업체의 판매 감소로 내리막길을 걷고 있다”며 “실리콘 사업을 확장하는 KCC와 달리 KCG는 본업만 가지고 승부를 봐야 하기 때문에 정몽익 사장이 어떻게 어려움을 돌파하는지가 관건이 될 것”이라고 말했다.

실제로 KCG의 유리, 바닥재사업은 지난해부터 좋았던 흐름이 꺾였다. 유리부문은 2017년 5487억원에서 2018년 5277억원으로, 바닥재 부문은 2017년 6418억원에서 2018년 6171억원으로 각각 4%씩 감소했다. 수익성도 문제다. KCG로 편입되는 사업과 관련이 있는 현 KCC의 건자재(바닥재, 유리, 창호, 단열재 포함) 부문은 건축자재 전반적인 업황 악화로 올해 상반기 250억원의 영업이익을 거뒀다. 지난해 상반기 영업이익 820억원과 비교해 70% 가까이 감소한 수치다. 홈씨씨인테리어(KCC의 기타)부문은 올해 상반기 영업이익 300억원을 기록했다.

◆정몽익의 지배구조 개편 작업은

정몽익 사장의 지배력 강화 역시 과제로 남아있다. 분할 후 KCG에 대해 정몽익 사장보다 정몽진 회장의 영향력이 더 강하다. KCG 지분은 정몽진 회장과 정몽익 사장이 각각 18.3%, 8.8%를 보유할 예정이다. 이번 인적분할을 형제간 계열 분리 작업으로 간주하면, 자기가 맡은 계열의 지배력은 강화하고 다른 형제가 맡고 있는 계열의 지분은 낮춰야 한다.

이에 따라 정몽익 사장은 ▲정몽진 회장과의 지분 맞교환 ▲KCG 내 지배구조 개편 등을 통해 의결권을 높일 것으로 관측된다. 정몽익 사장이 정몽진 회장의 지분을 넘겨받는다면 지분을 27.1%까지 높일 수 있다. 여기에 6%대의 자사주까지 포함하면 30% 이상의 지배력을 확보하게 된다.

KCG 내 지배구조 개편 방법을 추가로 활용할 수 있다. 코리아오토글라스 지분은 정몽익 사장이 25%, KCC가 19.9%, 정상영 KCC 명예회장이 4.65%를 소유하고 있다. 정몽익 사장의 KCG를 이용한 지배력 강화 시나리오는 합병 또는 현물출자 두 가지다. 합병 방법은 정몽익 사장이 KCG 지분을 높인 후, KCG와 코리아오토글라스를 합병해 합병 법인에 대한 의결권을 끌어올리는 것이다. 합병 과정에서 6.6%의 자사주가 발생해 안정적인 지분을 가져갈 수 있다는 점도 긍정적이다. 증권 업계에서는 같은 업종의 사업을 영위하는 만큼 두 회사를 통합 운영한다면 비용 효율성을 갖출 수 있다며 긍정적인 방안으로 평가하고 있다.

다른 방법은 '현물 출자'다. 정몽익 사장의 코리아오토글라스 보유 지분을 KCG에 현물 출자하고 KCG 지배력을 높이는 방법이다. 업계에서는 현물출자 방법보다는 합병 가능성에 무게를 두고 있다. KCG 지분을 높이더라도 코리아오토글라스 지분율이 50%를 넘지 않으면 종속법인으로 편입이 불가능하기 때문이다. 또 현물출자 방법을 선택하려면 코리아오토글라스의 주가 흐름이 좋아야 한다는 것 역시 고려해야 할 점이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지