Home

Home

[정재로 기자] 첩부제(파스)로 유명한 신신제약이 지속된 수익률 하락에 고민이 깊다. 올해엔 지난해 완공한 세종공장으로 이전을 준비 중 이어서 원가절감을 통한 수익성 개선을 이룰지 주목된다.

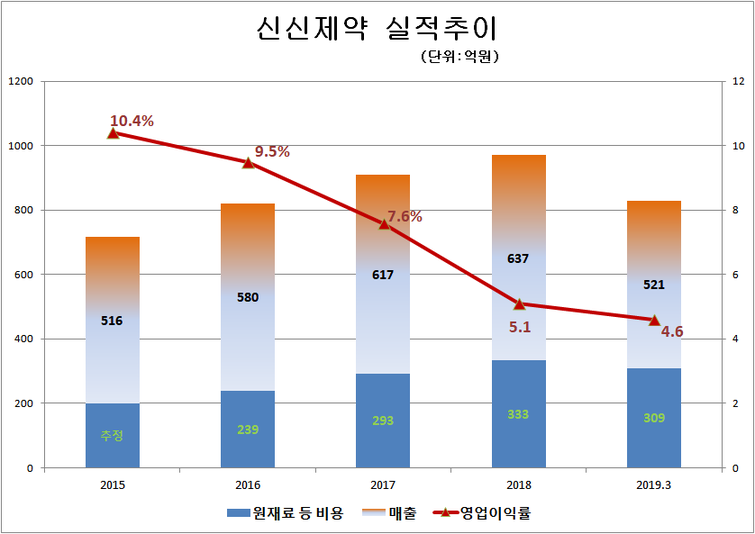

16일 금융감독원 전자공시시스템에 따르면 신신제약 매출은 지난 2015년 첫 500억원을 돌파한 이후 2018년 637억원까지 늘었다. 2019년 역시 전년도 실적을 훌쩍 넘어설 것으로 전망되고 있다.

주목할 부분은 매출 상승과 달리 영업이익은 지속 하락하고 있는 부분이다. 신신제약은 2016년 영업이익 55억원을 달성한 이후 ▲2017년 47억원 ▲2018년 32억원 ▲2019년(3분기) 23억원으로 하락세 걷고 있다. 영업이익률은 ▲2015년 10.4% ▲2016년 9.5% ▲2017년 7.6% ▲2018년 5.1% ▲2019년(3분기) 4.6%로 쪼그라들고 있다.

이익률이 떨어진 이유는 매출원가 상승 요인이 주된 요인을 평가된다. 원재료 및 상품 매입비용은 ▲2016년 239억원 ▲2017년 293억원 ▲2018년 333억원으로 크게 상승했다. 2019년은 3분기 기준 309억원으로 전년대비 15% 늘었다. 자연스럽게 전체 원가율도 2016년 63.7%에서 2017년 65.3% 2018년 65.7%로 증가 추세다.

자체 생산제품 매출 정체 역시 수익률에 영향을 미쳤다. 직접 만들어 팔아야 마진도 높은 이치다. 제품 매출은 ▲2016년 455억원 ▲2017년 460억원 ▲2018년 452억원을 기록했고 ▲ 2019년(3분기)엔 322억원으로 전년대비 7.5% 하락하는 등 실적이 부진한 상태다. 인건비 및 광고선전비 등 판매관리비도 매출 대비해 빠르게 증가했다. 판관비율이 2015년 26.7%에서 꾸준히 증가해 2019년(3분기)엔 30%까지 높아졌다.

결국 수익률이 높은 제품매출이 정체된 상황에서 마진이 떨어지는 상품매출이 전체 매출 성장을 주도했고, 매출 대비 원가 및 판관비용이 증가함에 따라 수익성이 전반적으로 저조했던 것으로 풀이된다.

신신제약은 세종공장 이전을 통해 수익성 개선을 기대하고 있다. 지난 2018년 신신제약 대표이사로 취임한 오너2세인 이병기 대표는 명지대 산업경영공학과 교수 출신으로 세종공장 준공을 진두지휘한 인물이다.

세종공장의 경우 생산시설에 IT기술을 접목하는 등 효율성을 염두해 설계됐다. 패치제 전용 생산라인을 도입해 기간단축 및 원가절감을 통한 수익률 개선이 가능할 것으로 내다보고 있다. 여기에 현 안산 공장보다 3~5배 높은 생산력(CAPA)을 갖춘만큼 위탁생산(CMO) 분야 진출도 타진하는 등 생산 확대를 통한 매출증대 방안도 노리고 있다.

신신제약은 경피형 약물전달 시스템(TDDS) 기술을 기반으로 지금까지 집중해왔던 일반의약품(OTC) 시장뿐만 아니라 앞으로 치매치료 및 수면유도패치 등 전문의약품(ETC) 파이프라인 추가에도 노력을 기울일 계획을 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지