Home

Home

[김현희] 보험사가 효과적으로 보험금지급여력비율(RBC)을 제고하려면 기존 채권 발행 등을 통한 자본확충보다 공동재보험을 활용하는 편이 낫다는 분석이 제기됐다.

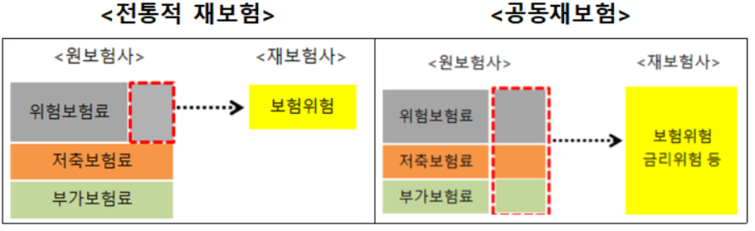

공동재보험은 보험사의 금리 위험까지 재보험에 부담시킬 수 있는 상품으로, 보험사들은 지난 2000년 초반에 판매한 고금리 보험상품의 부담을 재보험에 넘기면서 부채로 잡히는 보험금을 덜어낼 수 있다.

다만, 재보험료 변동 폭이 크기 때문에 재보험료가 지나치게 높을 경우 보험사 입장에서는 공동재보험 활용을 놓고 고심하게 된다.

6일 보험업계에 따르면, 공동재보험은 보험사의 자본확충보다 RBC를 높이는 효과가 크다. RBC는 보험사의 요구자본 대비 가용자본이 얼마나 많은지 비율로 나타낸 것으로 보험사의 건전성 지표로 활용된다. 가용자본은 보험사의 리스크 손실금을 보전할 수 있는 자본량이며, 요구자본은 보험사의 리스크 손실금이다.

예를 들어 가용자본이 2조가 있고, 요구자본이 1조가 있다면, 보험사 RBC는 200%다. 자본확충은 단순히 가용자본을 늘리는 셈이다. 공동재보험으로 요구자본을 줄여 5000억원으로 만들 경우 RBC는 단숨에 400%로 올라간다. 2조원의 채권을 발행해 400%를 만드는 것보다 공동재보험으로 RBC를 높이는 효과는 탁월하다.

그러나 공동재보험 활용의 단점은 ‘재보험료’다. 일반 재보험료도 매년 보험요율과 특약 등에 바뀌지만, 변동 폭이 크지 않다. 반대로 공동재보험은 환율, 금리, 자산운용수익률에 따라 변동폭이 클 수 있다.

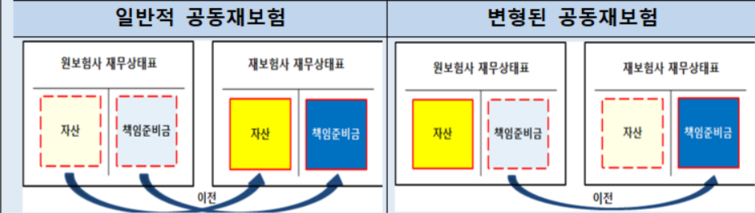

일반 공동재보험은 보험사의 자산 및 책임준비금(부채)을 모두 재보험사로 넘기는 방식인데, 이 경우 재보험사의 자산운용 능력에 따라 재보험료가 달라진다. 재보험사의 자산운용수익률이 높으면 재보험료가 낮아지지만, 그 반대면 높아진다.

변형 공동재보험은 책임준비금만 재보험사에 넘기는 방식이다. 보험사가 자산을 보유하는 만큼 자산운용수익률이 좋다면 재보험사에게 재보험료를 낮춰달라고 할 수 있다.

재보험료가 높다고 판단되면 자본조달을 위한 채권 발행이 더 나을 수 있다. 하지만 RBC 측면으로는 공동재보험으로 금리 위험을 전가시키는 편이 효과적인 점을 무시할 수 없다.

재보험료의 변동 폭을 고려해서라도 공동재보험을 하느냐, 예전처럼 채권 발행을 통해 RBC를 높이느냐 등 보험사들의 셈법이 복잡해진 것.

보험업계의 한 관계자는 “공동재보험료는 구조상 매년 환율, 금리, 자산운용수익률, 보험요율 모두 적용받을 수밖에 없다”며 “큰 변동을 원하지 않는 보험사의 특성상 이같은 공동재보험을 선택할지, 채권 발행으로 자본을 조달할지 내부적 고민이 클 수밖에 없다”고 말했다.

일각에서는 공동재보험 도입 이후 첫 거래에서 높은 재보험료가 발생하면 금융당국이 규제에 나설 수 있어 재보험사들이 낮은 재보험료를 제시할 것이라는 의견도 있다.

보험업계의 다른 관계자는 “금융당국이 공동재보험료의 산정조건 등을 면밀히 따져볼 것으로 예상돼 처음에는 낮게 산정할 가능성도 배제할 수 없다”고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지