Home

Home

[딜사이트 양도웅 기자] 카카오뱅크(카뱅)가 고객들이 맡긴 돈만큼 다른 고객들에게 돈을 빌려주는 데 여전히 어려움을 겪고 있는 것으로 나타났다.

카뱅의 경우 대출로 거둬 들이는 이자수익의 증가율보다 예·적금으로 빠져 나가는 이자비용의 증가율이 더 높다. 따라서 지난해 '규모의 경제'를 달성하며 흑자 전환에 성공했지만 대출 상품을 늘리지 않으면 당분간 수익성 확보에 고전할 전망이다.

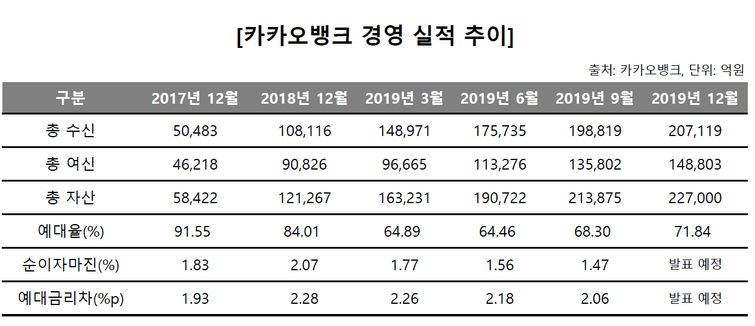

17일 금융권에 따르면, 지난해 카뱅은 늘어나는 수신 규모만큼 여신 규모를 확대하지 못했다. 2019년 말 카뱅의 총 수신액은 20조7119억원으로 전년 말 대비 91.57% 증가했다. 반면 같은 시기 카뱅의 총 여신액은 14조8803억원으로 전년 말 대비 63.83% 늘어나는데 그쳤다.

지난 2017년과 2018년을 비교했을 때 총 수신액 증가율과 총 여신액 증가율 간의 차이는 더 벌어졌다. 2018년 말 카뱅의 총 수신액은 10조8116억원으로 전년 말 대비 114.16% 증가했다. 같은 시기 총 여신액은 9조826억원으로 전년 말 대비 96.51% 늘어났다.

수신액 증가분만큼 여신액을 늘리지 못하자 예대율(예수금 대비 대출금)도 하락했다. 지난해 말 카뱅의 예대율은 71.84%로 전년 말 대비 12.17%p 떨어졌다. 2017년 말과 2018년 말 사이에 떨어진 폭(6.54%p)보다 컸다. 대출에 점점 더 어려움을 겪고 있는 셈이다.

예·적금 유치보다 대출에 어려움을 겪으면서, 이자수익 증가 속도가 이자비용 증가 속도를 따라잡지 못하는 것으로 나타났다. 지난해 9월 말 누적 기준으로 이자수익은 35조1030억원으로 전년 동기 대비 75.03% 늘었다. 반면 같은 시기 이자비용은 17조7814억원으로 전년 동기 대비 130.24% 늘어났다.

이는 카뱅의 수익성에 빨간불이 켜졌다는 뜻이기도 하다. 실제 카뱅의 순이자마진(NIM)은 떨어지는 추세다. NIM은 은행의 수익성을 가늠하는 대표적 지표다. 2017년 말 1.83%였던 카뱅의 NIM은 2018년 말 2.07%로 소폭 상승했지만, 2019년 들어 세 분기 연속 하락해 2019년 9월 말 1.47%를 기록했다.

NIM이 통상 기준금리와 함께 움직인다는 점을 고려하면, 2019년 10월 기준금리 인하 조치로 카뱅의 지난해 말 NIM은 적어도 현상 유지했을 것으로 분석된다.

카뱅의 대출금리와 수신금리 간의 차이(예대금리차)도 좁혀졌다. 예대금리차는 은행의 수익성을 판단하는 또 다른 수치다. 2017년 말 1.93%p였던 예대금리차는 2018년 말 2.28%p로 상승했지만, 2019년 들어 세 분기 연속 떨어져 2019년 9월 말 2.06%p으로 하락했다.

예대금리차도 기준금리와 연동한다는 점을 감안하면, 2019년 말 예대금리차가 상승했을 가능성은 크지 않다. 카뱅이 지난해 판매관리비 증가를 최소화하며 영업수익을 확대하는 '규모의 경제'를 구축, 출범 3년 만에 분·당기 기준 흑자 전환에 성공했지만 수익 내용은 좋지 못한 셈이다.

이에 따라 금융권에서는 카뱅이 올해 더 적극적으로 대출 상품군을 확대해야 한다고 주문하고 있다. 특히, 소호(SOHO) 대출 같은 기업 대출 상품을 출시해야 한다고 지적한다. 소호 대출을 포함한 기업 대출은 상대적으로 대출금리가 높아, 예대금리차를 벌리는 데 효과적이라는 평가를 받는다.

지난해 카뱅은 ▲최대 5000만원 한도의 중신용자 대상 대출 ▲개인사업자 대상의 사잇돌대출 등만을 출시하며, 전보다 금리가 높은 대출 상품을 내놓았다. 하지만 프로세스 구축에 어려움을 겪어 소호 대출 상품 출시는 일단 보류했다.

소호 대출을 포함한 기업대출은 심사와 사후 관리에서 현장 실사가 불가피해 모든 업무를 온라인으로 진행해야 하는 카뱅 입장에서는 준비해야 할 게 여간 만만치 않다는 게 문제다.

카뱅의 한 관계자는 "예대율이 떨어지고 있어 소호 대출을 포함한 기업 대출 상품을 출시해야 한다는 지적이 나오는 것으로 안다"며 "하지만 카뱅은 기존 은행들과 달리 비대면으로 기업 대출 프로세스를 구축해야 하기 때문에 시간이 좀 걸릴 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지