Home

Home

[딜사이트 김세연 기자] 국제유가가 역사적 바닥권에 근접하면서 원유를 기초자산으로 한 증권사의 상장지수증권(ETN) 물량이 봇물이 이루고 있다. ETN 발행한도를 이미 소진한 증권사들은 시장 수요에 발맞춰 신규 물량 확대에 나서고 있다. 일각에선 레버리지 원유선물 상장지수증권(ETN)에 대한 지나친 쏠림현상에 대해 경계감을 가져야 한다는 지적이 나오고 있다. 기대와 달리 국제유가가 추가로 하락할 경우 투자자 손실 뿐 아니라 ETN 상품을 만든 증권사 역시 만만치않은 부담을 겪을 수 있다는 것이다.

◆확대되는 ETN 한도, 자금조달 대안일까?

18일 금융투자업계에 따르면 최근 신한금융투자와 삼성증권은 이달중 6조원 규모의 상장지수증권(ETN)의 추가 발행을 예고하고 있다.

증권사중 레버리지 원유 ETN 거래 시장을 주도해온 신한금융투자는 오는 21일 4조원 규모의 ETN 추가 상장을 앞두고 있다. 지난 2월 14일 1조원 규모로 신규 상장된 지 한달여만이다. 신한레버리지 WTI원유선물 ETN(H)은 서부텍사스산원유(WTI) 선물의 최근 월물 가격을 100% 추종하는 상품이다.

지난달 말 ETN의 발행한도를 2조원 늘린 삼성증권도 오는 23일쯤 추가 상장을 앞두고 있다. 한국투자증권은 오는 28일 이후 1조원 규모의 추가 상장을 준비중이다. 미래에셋대우와 NH투자증권는 발행한도 증액을 통해 최근 각각 1000억원, 2000억원 규모의 추가 상장을 마쳤다.

증권사의 레버리지 원유선물 ETN 한도 추가 증액은 유동성공급자(LP)로서의 역할 강화를 통한 ETN시장 안정은 물론 부진한 주가연계증권(ELS)의 대안으로 삼기 위한 선택으로 풀이된다. 대표적 자금 조달 수단인 ELS 발행이 지난달말 마진콜 부담 속에 주춤하자 ETN 쪽으로 눈길을 돌린 것이다. 이 때문에 일각에서 글로벌 팬데믹 환경 속 산유국의 감산 움직임을 투자 적기로 판단한 개인 쏠림에 증권사들이 무책임하게 편승하고 있다는 분석도 이어진다.

국내 개인투자자들은 국제유가가 최근 몇년새 꾸준히 하락했다는 점에서 유가 상승에 베팅하며 원유선물 ETN에 뛰어들고 있다. 개인 투자 확대는 대부분 원유 레버리지ETN 종목의 실제 원유가격과 지표가치(실질가치)간 차이인 괴리율을 높이며 위험 신호를 나타내고 있다. 유동성 공급자인 증권사의 기능도 원활하지 못한 상황에 이르렀다. 주요 종목의 지표가치와 원유가치간 괴리율은 적게는 50%에서 많게는 90% 수준까지 육박하기도 했다.

한국거래소 역시 5거래일 연속 괴리율이 30%를 넘어서자 지난 16일 거래정지를 조치하는 등 시장 안정화에 나섰지만 거래 재개 하루만에 또 다시 괴리율이 30%에 육박하며 무기한 거래정지 가능성도 흘러나온다.

업계에서는 증권사별로 발행한도를 높이는 등 시장 가격 안정화 노력이 이어지는 것은 긍정적이지만 개인 투자자들의 과도한 쏠림이 지속된다면 또 다른 투자손실 확대를 가져올 수 있다는 지적이다.

업계 관계자는 "LP인 증권사가 잇단 추가 발행에 나서며 유동성 공급이 늘어나 시장가격과 지표가격이 수렴할 경우 개인 투자자의 투자손실이 발생될 수 있다"며 "ETN 상환시 시장가격이 아닌 지표가격을 기준으로 상환되는 만큼 지표가치보다 높게 매수한 투자자는 상환손실을 입을 수 있다"고 밝혔다.

◆단기성차입 쏠린 초대형IB, 자금 미스매칭 심화

초대형IB들의 경쟁적 ETN 발행은 국내 증권사들의 자금 조달구조가 지나치게 단기성차입 위주로 쏠려 있는 구조적 문제라는 지적도 이어진다. 비유동성자산 투자 비중을 높이고 있는 대형IB는 오히려 단기성 차입금 비중이 늘고 있다. 이른바 자금 미스매칭이 심화되는 것이다.

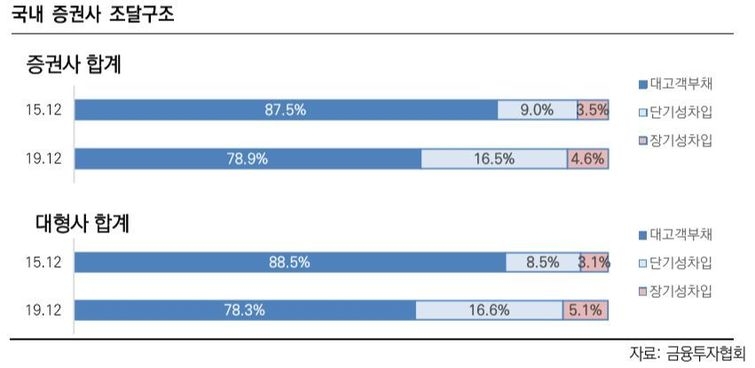

최근 한신평이 내놓은 <시험대에 오른 대형증권사> 보고서에 따르면, 국내증권사의 차입구조는 대고객부채(발행어음,ELS/ETN 등 파생상품 등)가 78.9%로 가장 높다. 반면 기업어음(CP) 등 단기성차입이나 회사채 등 장기성차입 비중은 각각 16.5%, 4.6%에 그치고 있다.

대형사로 좁혀 보면, 이들 대형사의 대고객부채는 2015년도 88.5%에서 78.3%로, 단기성차입은 8.5%에서 16.6%로 두 배 가량 늘었다. 장기성차입은 이 기간 3.1%에서 5.1%로 늘었다.

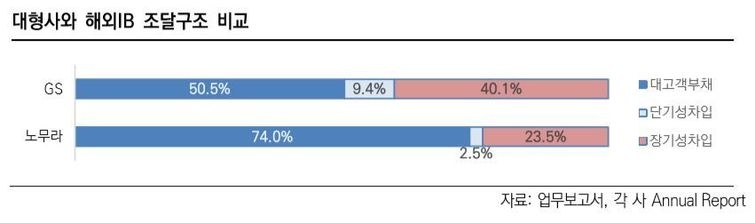

이에 비해 글로벌IB인 골드만삭스그룹의 경우 2019년도 대고객부채는 50.5% 단기성차입금 9.4% 장기성 차입금 40.1%로 장기성 차입금 비중이 매우 높게 나타나고 있다. 최대 50년물 회사채 발행을 통해 자산과 부채의 듀레이션이 균형을 이루고 있다.

노무라홀딩스는 대고객부채가 74%로 국내 증권사와 비슷한 수준이나 단기성 차입금은 2.5%, 장기성 차입금이 23.5%로 국내사에 비해 높은 수준이다. 노무라의 장기성 차입금의 평균 잔존만기 역시 6년으로 길게 구성돼 비유동성자산 투자에도 대응 가능하다는 평가다. 일본계 증권사임에도 회사채 중 역외조달비중이 26%에 달하는 점도 특징이다.

투자업계 관계자는 "투자자들이 ELS상품을 외면하면서 증권사들이 조달 수단으로 ETN에 매달리고 있다"고 지적했다. 장단기조달시장과 보유중이던 자산마저 매각이 어렵자 유일한 수단으로 ETN 발행을 통해 부족한 북(Book)을 메워가고 있다는 지적이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지