Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 김진후 기자] 대림산업은 국내 대형 건설사 중에서도 건설업에 대한 이해가 가장 높은 곳으로 손꼽힌다. 현대건설과 삼성물산, GS건설 등 경쟁사들이 각 그룹내에서 차지하는 비중이 크지 않지만 대림산업은 대림그룹 내에서도 핵심 중 핵심이다. 국내 주택과 토목, 해외플랜트 사업에 대한 이해도도 높고 리스크 관리도 철저한 곳으로 정평이 나 있다.

대림산업의 최대 고비는 2014년이었다. 주택사업의 두 배 규모까지 커졌던 플랜트 사업의 전성기가 막을 내리면서 대규모 손실이 발생했다. 2013년 1680억원, 2014년 4324억원의 영업손실을 기록하며 효자사업부에서 골칫덩이로 돌변했다. 한때 비용 절감을 위해 인천 송도로 이전을 고려할 정도였다.

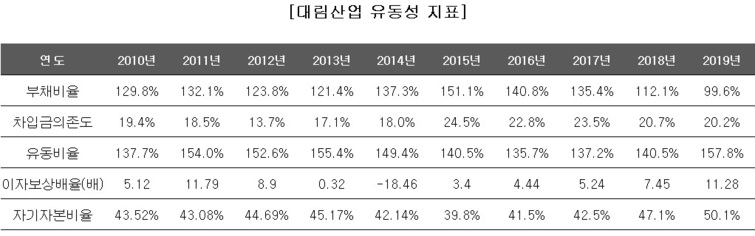

대규모 부실로 2014년을 전후해 유동성지표가 소폭 악화되긴 했지만 탄탄한 펀더멘탈을 바탕으로 금세 제자리로 돌아왔다. 사업구조를 플랜트에서 주택 중심으로 변화시켰고 안정적인 현금 창출력을 바탕으로 재무구조를 개선했다. 최악의 시기였던 2015년에도 차입금 의존도가 24.5%에 불과했다. 현재 재무건전성과 유동성은 역대 최대 수준이다.

◆부채 줄이고 자본 늘리기

대림산업은 지난해 처음으로 부채비율을 100% 아래로 끌어내렸다. 지난해 부채비율은 99.58%다. 2015년 151.05%를 기록한 이래 꾸준히 10%포인트씩 낮춰온 결과다.

부채 규모도 줄었지만 동시에 자본도 늘려왔기에 가능했다. 대림산업의 부채총계는 2015년 7조2591억원에서 2017년 7조7081억원으로 늘어났지만 이듬해 1조원을 줄이면서 6조7000억원대에 안착해 있다. 자본총계의 경우 2015년 4조8057억원에 머물렀지만 점차 늘려가면서 2019년 기준 6조7000억원까지 증가했다.

차입금 의존도 역시 적정수준인 100%를 한참 하회한다. 2019년 총차입금이 2015년 대비 2000억원 줄어드는 반면 자산총계는 같은 기간 1조3000억원 이상 늘어났다. 그 결과 차입금 의존도는 2015년 24%에서 2019년 20%까지 하락했다.

부채를 구성하는 단기차입금과 장기차입금의 비중도 양호하다. 단기차입금 비중이 높을수록 기업이 부채를 갚아야 할 만기가 일시에 몰려 유동성 위기가 발생할 수 있다. 이 때문에 단기차입금보다는 장기차입금 비중이 높을수록 좋다.

대림산업의 단기차입금은 2015년 5386억원으로 전체 차입금 중 18.2%를 차지했다. 이듬해에는 단기차입금을 2000억원 줄이고 그만큼 장기차입금을 늘리면서 단기 비중이 10.8%로 떨어졌다. 2019년에는 장기차입금과 단기차입금이 각각 1조527억원, 1514억원으로 9000억원 가까이 차이 난다. 단기차입금 비중은 5.58%까지 낮아졌다.

◆현금 등 대응력 상승 일등공신은 '영업이익 1조원'

기업의 재무유동성을 나타내는 유동비율도 개선추세를 보이고 있다. 대림산업의 유동비율은 2015년 이후 135%~140% 사이를 오르내렸지만 2019년 들어 157%까지 상승했다. 유동자산이 2015년 7조1772억원에서 2019년 6조7396억원까지 4376억원 감소했지만 유동부채가 그 두 배 가량인 8358억원 감소했기 때문이다.

적정 비율인 200%에 미치지는 못하지만 업계 1·2위인 삼성물산(107.54%), 현대건설(196.5%)과 어깨를 나란히 하는 수준이다.

단기간에 환금 가능한 수준을 나타내는 당좌비율은 낮아지고 있다. 2015년 124%에서 2019년 104%로 20%포인트 하락했다. 유동부채가 줄어들고 있지만 동시에 당좌자산도 감소하면서 부채 대응력이 소폭 하락한 셈이다. 다만 적정 당좌비율이 100%를 넘는다는 점을 감안하면 여전히 양호한 수치다.

이자보상배율은 대형 건설사 중 최상위 수준이다. 수입 중 이자비용이 차지하고 있는 비율을 나타내는 지표로 1보다 많을수록 비용 처리 후 여력이 많다는 의미다. 2013년 0.32, 2014년 -18.46까지 낮아졌지만 이후 가파른 회복세를 보이며 2019년 11.28을 기록했다.

전체 자산 내에서 자본이 차지하는 비율을 의미하는 자기자본비율은 지난해 50%대에 접어들었다. 자본총계는 2015년 4조8000억원에서 매해 평균 4800억원씩 증가해 2019년 6조7367억원에 이르렀다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지