Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 이상균 기자] 삼성물산은 7년 연속 시공능력평가 1위를 기록한 국내 최대 건설사이지만 최근 업계 위상은 오히려 과거보다 후퇴했다는 분석이 지배적이다. 회사의 재무건전성이나 유동성은 전혀 문제가 되지 않는다. 업계에서는 ‘삼성물산이 과연 건설업을 영속적으로 펼쳐나가겠다는 의지가 있느냐’라는 의구심을 품는다.

특히 제일모직과 합병한 이후, 이재용(JY) 부회장이 실권을 잡으면서 삼성물산의 각종 실적이 고꾸라졌다는 점이 논란이다. 합병을 전후해 삼성물산의 리스크 관리를 한결 강화하면서 회사의 재무구조는 튼튼해졌지만 반대로 해외와 주택 실적은 뒷걸음질 쳤기 때문이다.

◆ 수성형 경영자 JY 성향, 삼성물산에 주입

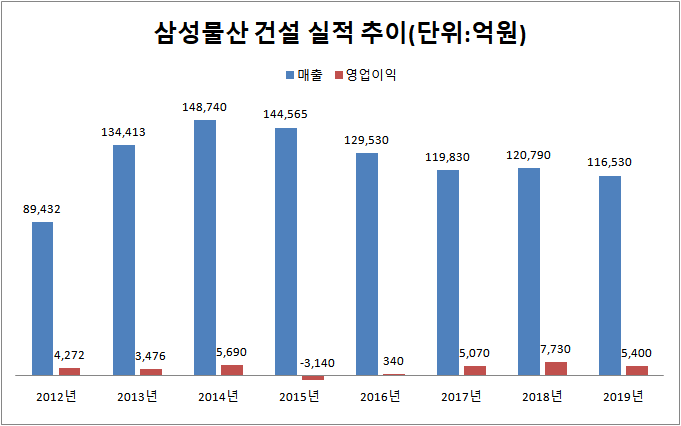

최근 7년간(2013~2019년) 삼성물산 건설 실적이 최고점을 찍었던 시기는 2014년이다. 당시 매출액은 14조8740억원, 영업이익 5690억원을 기록했다. 2년 전 매출액(8조9432억원)과 비교하면 66.3% 늘어난 것이다.

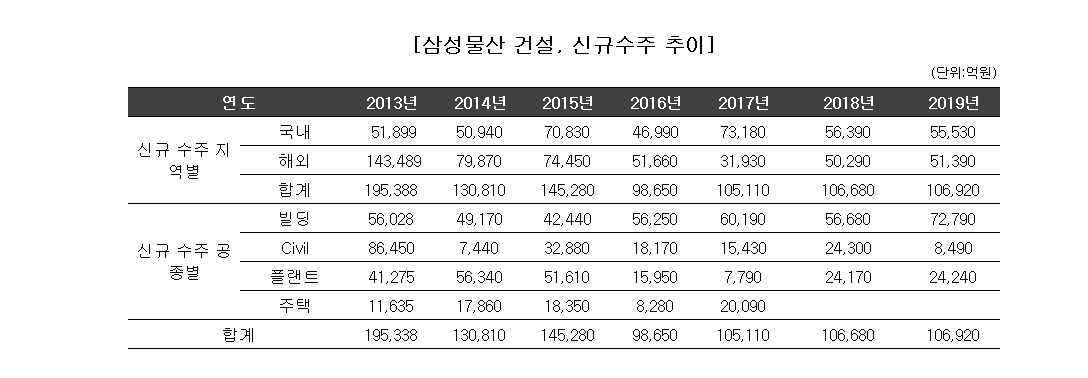

이 같은 실적 호조는 직전해인 2013년 신규수주 19조5338억원이라는 잭팟을 터트렸기에 가능했다. 최근 신규수주가 10조원 초반 대에 머무는 것과 비교하면 거의 두 배 차이가 난다.

2013년 신규수주를 살펴보면 삼성물산의 사업 포트폴리오가 얼마나 다양했는지를 알 수 있다. 우선 해외 수주금액이 14조3489억원으로 국내 수주액(5조1899억원)의 2.7배를 웃돌았다.

2013년을 제외하면 삼성물산의 해외 수주액은 단 한번도 10조원을 넘지 못했다. 공종별로 살펴보면 Cilvi(토목)사업이 8조6450억원(44.2%)으로 가장 많았고 이어 빌딩(건축)사업 5조5028억원(28.6%), 플랜트사업 4조1275억원(21.1%), 주택사업 1조1635억원(5.9%) 순이다.

신규 수주 증가와 실적 호조라는 선순환 구조가 힘을 발휘했지만 그 기간은 길지 않았다. 무리하게 수주한 해외 프로젝트에서 부실이 터져 나오기 시작했다. 2015년 매출액은 14조4565억원으로 직전해와 비슷한 수준을 유지했지만 영업손실이 3140억원에 달했다.

하필 그해 삼성물산이 제일모직과 합병하면서 이재용 부회장이 직접 경영을 챙기기 시작한 것도 불운이었다. 삼성물산 건설은 적자사업이라는 불명예를 뒤집어쓰고 대대적인 체질 개선에 돌입했다.

플랜트를 중심으로 한 해외사업은 수주 검토 과정부터 리스크 심의를 강화했다. 수주 과정에서 각종 송사와 잡음이 끊이지 않았던 주택 재건축, 재개발사업은 사실상 발을 뺐다. 확장형 경영자였던 아버지(이건희 전 회장)와 달리 수성형 경영자인 이재용 부회장의 성향을 그대로 주입시킨 것이다.

◆ 신규수주 10조원 초반대로 하락

이재용 부회장의 집권 이후, 삼성물산 건설은 이전과 다른 회사로 변해갔다. 회사 규모는 꾸준한 하향세다. 2016년 매출액은 12조9530억원으로 전년대비 10.4% 감소했고 지난해에는 이보다도 줄어든 11조6530억원에 머물렀다. 정점을 찍은 2015년 매출액이 15조원에 육박했던 것과 비교하면 3조원 이상 감소한 것이다.

신규수주 감소 폭은 더 크다. 2016년에는 9조8650억원으로 10조원에도 미치지 못했다. 2017~2019년에는 연간 신규 수주액이 10조원을 겨우 턱걸이했다. 이마저 삼성전자 등 전기전자 계열사들이 발주하는 하이테크 프로젝트가 없었다면 신규 수주 10조원도 쉽지 않다는 분석이 지배적이다.

증권사 애널리스트는 “내부 물량이 늘어날 때 삼성물산의 분기별 영업이익률은 7%까지 치솟는다”며 “반면 정반대 경우에는 영업이익률이 3%대로 내려앉는다”고 말했다.

반면 삼성물산 건설의 내실은 확실히 나아졌다. 2015년 이전에는 1조원이 넘는 매출총이익을 거뒀지만 2012, 2013년 영업이익은 5000억원에도 미치지 못했다. 반면 2017년부터 매출액이 10조원 초반대에 머물고 있지만 영업이익은 꾸준히 5000억원 이상을 기록 중이다. 판관비(판매비와 관리비) 지출을 억제한 덕분이다. 지난해 영업이익률은 최근 8년간(2012~2019년) 최고치인 6.4%를 기록했고 지난해에도 4.64%로 양호한 성적을 거뒀다.

건설업계 관계자는 “삼성물산은 그룹의 지주사 역할을 할 정도로 위상이 올라갔지만 건설은 도리어 입지가 약해졌다는 인상이 강하다”며 “삼성물산이 선두업체로서 건설업의 맏형 역할을 등한시 하고 있다는 업계의 불만도 존재한다”고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지