Home

Home

[김현희] 공동재보험 도입에 가장 큰 논란거리였던 '유배당 고금리 보험'이 해결 실마리를 찾았다. 유배당과 보험계약을 분리해 보험계약만 재보험사에 넘기는 안으로 가닥이 잡힌 것이다.

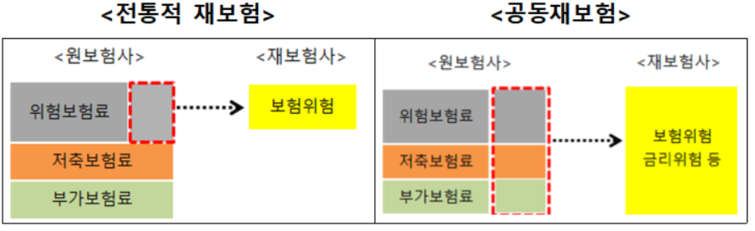

공동재보험은 금리 위험까지 재보험에 전가하는 것으로 부담하는 것으로, 보험사의 부채를 줄여 주는 효과가 있다. 금융당국과 보험업계가 자본부담을 가중시키는 신국제회계기준(IFRS17) 적용에 앞서 공동재보험을 도입키로 한 바 있다.

공동재보험 도입에 가장 큰 관건은 유배당 고금리 보험 상품이었다. 유배당 보험은 보험사의 수익을 배당으로 돌려주는 상품으로, 가치 산정이 어려워 공동재보험으로 넘기기가 어려웠다.

8일 금융권에 따르면 금융당국과 보험업계는 공동재보험 도입 태스크포스(TF)에서 유배당 고금리 보험상품의 처리 방안을 놓고 논의한 결과, 보험사가 그대로 유배당을 부담하고 고금리 보험계약만 분리해 공동재보험에 부담키로 했다. 이렇게 되면 보험사는 보험 계약자에게 유배당, 즉 배당수익을 부담하면 되고, 재보험사는 고금리 보험계약을 받아서 해외 재재보험사로 넘기면 된다.

금융당국의 한 관계자는 “유배당 문제는 보험사와 재보험사간의 협의 과정에서 해결될 것”이라며 "유배당과 고금리 보험계약을 분리하는 방식으로, 보험사가 유배당을 부담하면 끝나는 문제"라고 말했다.

유배당 상품은 배당 수익의 가치를 산정하는 문제부터 논란이 됐다. 생보사 상장 문제를 논의할 때도 유배당 상품의 배당 가치를 어떻게 산정할 건지에 대한 문제가 가장 컸다. 유배당 상품의 배당수익 가치를 그 당시 시점 또는 현가(시가)로 계산할지 의견이 다르기 때문에 재보험사와 보험사간의 협의가 어려워진다.

재보험사는 배당수익 가치가 크다고 판단되면 재보험료를 높게 요구할 수 있다. 자칫 공동재보험료가 도리어 보험사의 비용 부담으로 작용해 공동재보험을 활용하는 의미가 없어질 수 있다. 게다가 유배당을 공동재보험으로 넘긴다는 것은 배당수익을 넘기는 것이기 때문에 각 보험계약자의 동의가 필요하다. 동의를 일일이 구하게 되면 공동재보험 도입까지 많은 시간이 걸린다.

금융당국의 또 다른 관계자는 “보험사가 유배당만 부담하고 나머지 보험계약을 공동재보험으로 넘기면 보험계약자들의 동의를 구할 필요도 없다”며 “보험계약 조건이 달라지는 것이 아니기 때문에 오히려 보험사들이 공동재보험을 이용하기 편할 것”이라고 설명했다.

또, 금융당국은 공동재보험료에 대해 비용이 아닌 선급비용으로 회계처리하도록 했다. 선급비용은 회계상 자산으로 계상되는데, 보험금지급여력비율(RBC)의 가용자본에서 제외된다.

수백억원 이상으로 예상되는 공동재보험료를 선급비용으로 처리한다고 해도 자본에서 제외되면 자본 감소가 불가피하다. 보험사에게는 수백억원 이상의 자본 감소는 큰 타격이다. 공동재보험으로 금리 리스크를 줄여도, 실제 자본이 줄어들면 의미가 없다.

금융당국도 이같은 점을 고려해 선급비용 중 일부를 RBC의 가용자본으로 인정하는 방향으로 가닥을 잡고 있다. 금융당국은 “선급비용을 모두 가용자본으로 인정해주기는 어렵기 때문에 공동재보험료 중 일부만 자본으로 인정하는 방향으로 시행세칙에 담을 것”이라며 “자본 인정 규모는 아직 정해지지 않았다”고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지