Home

Home

[딜사이트 이상균 기자] 현대건설은 건설업계에서도 최고의 유동성과 재무건전성을 보유한 것으로 정평이 나있다. 대출금리를 낮추기 위해 금융기관들을 대상으로 입찰을 실시할 수 있는 거의 유일한 건설사이기도 하다. 2000년대 초반 해외부실 탓에 워크아웃에 들어가는 아픈 기억이 남아있지만 현대차그룹에 인수된 이후에는 재무구조를 대폭 개선하는데 성공했다. 현재 CEO도 현대차그룹의 재무통 출신일 정도로 현대차그룹의 타이트(tight)한 관리체제가 이어지고 있다.

◆시중은행 압박도 가능한 유일한 건설사

국내 건설사들에게 금융권, 특히 시중은행들은 상대하기 껄끄러운 대상들이다. 업종 특성상 프로젝트파이낸싱(PF) 대출을 자주 일으켜야 하는 건설사들은 자금을 공급해주는 시중은행의 눈치를 살필 수밖에 없는 구조다. 신용등급이 낮아 PF대출이 쉽지 않은 건설사일수록 시중은행 문턱은 더욱 높아진다.

현대건설은 정반대다. PF대출을 비롯해서 각종 자금조달을 추진할 때 시중은행들을 상대로 입찰을 실시하는 것은 물론, 금리를 더 낮추라고 압박하기도 한다. 심지어 재건축 사업 수주 과정에서 상대편 컨소시엄에 참여한 시중은행의 본부장을 불러 “우리랑 사업하기 싫으냐”라는 말도 내뱉을 정도다.

현대건설이 건설업계 최고 수준의 유동성과 재무구조를 갖추는 데는 상당한 시간이 소요됐다. 과거 현대차와 함께 현대그룹의 간판 계열사 노릇을 했지만 2000년대 초반 발생한 해외 부실에 발목이 잡혔다. 당시 이라크에서만 공사미수채권 9731억원이 발생하는 등 2000~2001년 경상손실만 1조8000억원을 기록했다. 이후 현대건설은 워크아웃에 돌입해 2006년 조기졸업 했지만 업계 위상은 크게 추락한 상태였다.

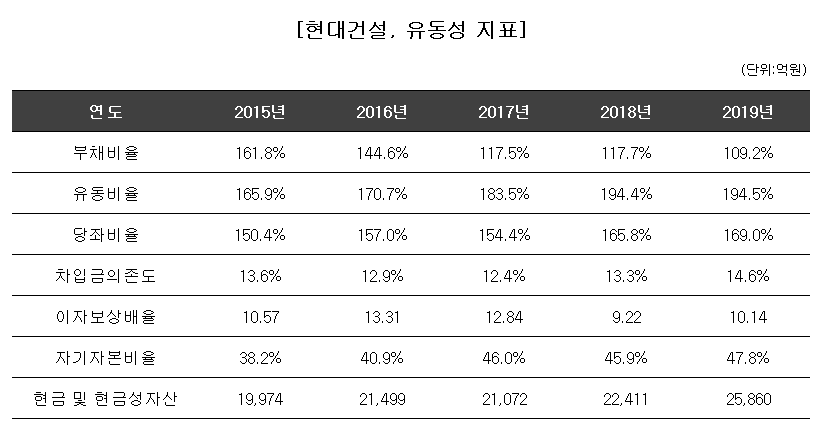

2011년 우여곡절 끝에 현대차그룹에 인수된 이후, 현대건설은 본격적인 체질개선에 돌입했다. 현대차에서 현대건설의 재무를 직접 관리하기 시작했다. 현재 대표를 맡고 있는 박동욱 사장은 옛 현대그룹의 컨트롤타워였던 종합기획실에 1988년 입사해 99년 종기실이 해체되면서 현대차로 이동했다. 이후 재무관리실장(이사), 재경사업본부장(전무)를 거쳐 2011년 현대건설 재경본부장으로 복귀한 전형적인 재무통이다. 최근 5년간(2015~2019년)의 유동성 지표를 살펴보면 개선 추세가 뚜렷하다.

우선 2015년 11조9594억원에 달했던 부채총계가 매년 꾸준히 감소해 지난해 9조5119억원을 기록했다. 반면 꾸준한 실적호조로 자본총계는 2015년 7조3906억원에서 지난해 8조7149억원으로 불어났다. 같은 기간 부채비율도 161.8%(2015년)에서 109.2%(2019년)로 50%포인트 이상 낮아졌다. 자기자본비율 역시 2015년 38.2%에서 지속적으로 상승해 지난해 47.8%를 기록했다.

유동비율은 빅3 건설사(삼성물산‧현대건설‧대림산업) 중 가장 높다. 194.5%로 적정비율(200%) 진입을 눈앞에 두고 있다. 유동비율보다 더 엄격한 기준으로 분류하는 당좌비율도 169.4%로 업계 최고 수준(삼성물산 88.2%, 대림산업 104.8%)이다. 적정 비율(100%)을 크게 웃돈다. 유동성이 높아지는 만큼, 타인자본에 의존하는 비중도 낮은 편이다. 지난해 차입금의존도는 14.6%에 불과했다.

기업이 수입 중 얼마를 이자비용을 사용하는지를 나타내는 이자보상배율도 10.14배에 달했다. 이 수치는 1보다 높을수록 영업 활동으로 번 돈이 금융비용을 지불하고도 남는다는 것을 의미한다. 현대건설의 이자보상배율은 2015~2018년 빅3중 건설사 중 단연 최고 수준이었다. 지난해에는 대림산업이 간발의 차이로 1위(11.28배)를 기록했다.

◆해외투자개발사업은 현대ENG가 더 적극적

현대건설은 건설업계 내에서도 재무라인의 위상이 독보적인 곳으로 유명하다. 특히 현대차에서 직접 비용과 지출을 타이트하게 챙기는 등 리스크 관리에 철저한 모습을 보여주고 있다.

최근 현대건설이 수주한 지식산업센터의 착공 조건을 ‘사전 청약 계약률 60% 이상’으로 설정한 점이 대표적인 사례다. 이 같은 특별 관리 덕분에 현대건설의 재무건전성을 크게 강화한 것은 높게 평가받을 만한 대목이지만 의도치 않은 부작용도 나타난다.

현대건설의 사업 포트폴리오는 플랜트와 주택건축, 토목으로 한정된다. 직접 부동산 개발에 참여하는 자체개발사업은 거의 추진하지 않는다.

시행과 시공을 병행하는 만큼 단순시공에 비해 높은 이익률을 기대할 수 없지만 미분양 등 리스크가 너무 높다고 판단한 것이다. 2010년대 초반 주택 미분양으로 상당수 건설사들이 도산 위기에 처한 것도 감안했다는 평이다.

해외사업도 마찬가지다. 국내 건설사 중 해외수주잔고는 가장 많지만 철저히 EPC(설계·조달·시공)에 집중하고 있다. 직접 자본을 투입하는 투자개발사업은 관심 밖이다.

오히려 투자개발사업은 현대건설보다 아우격인 현대엔지니어링이 더 적극적이라는 평을 받는다. 정의선 수석부회장이 현대엔지니어링의 2대 주주(11.7%)라는 점이 반영됐다는 분석이 지배적이다.

건설업계 관계자는 “과거 수익성 높은 해외사업은 현대건설이 아닌 현대엔지니어링의 차지라는 평이 나올 정도”라며 “현대건설은 현대차의 직할체제가 워낙 강해 리스크 높다고 판단하는 사업에는 일절 기웃거리지 않는다”고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지