Home

Home

[딜사이트 정혜인 기자] SKC가 회사채 수요예측에서 목표 금액 이상인 1950억원의 매수 주문을 받았다. 이번 자금 조달로 단기차입금 비중을 줄이고 만기 구조를 장기화할 전망이다.

21일 투자은행(IB) 업계에 따르면, SKC가 1600억원 규모의 회사채를 발행하기 위해 전일 기관투자자를 대상으로 진행한 수요예측에서 1950억원의 주문이 몰렸다. 2년물과 5년물 각각 800억원씩 모집한 결과 2년물에는 1050억원, 5년물에는 900억원의 주문이 들어왔다.

수요예측에서 목표 금액보다 많은 주문이 들어오면서 SKC는 총 발행 금액을 1600억원에서 2000억원으로 증액키로 결정했다. 5년물은 주문 물량 900억원에 50억원을 추가 배정해 950억원 규모로, 2년물은 1050억원 규모로 발행하기로 했으며, 트랜치별 금리는 동일등급 개별민평 금리 대비 70bp를 가산해 산정된다.

SKC는 조달한 금액의 대부분을 차입금 상환에 사용할 계획이다. 1600억원 규모 발행 시 1400억원은 오는 6~7월 만기 도래하는 기업어음(1100억원)과 제135-2회 무보증사채(300억원) 상환에, 나머지 200억원은 운영자금으로 사용할 계획이라고 밝혔다. 증액 발행을 결정하면서 차입금 상환 및 운영자금으로 사용할 수 있는 금액은 이보다 더욱 늘어나게 된다.

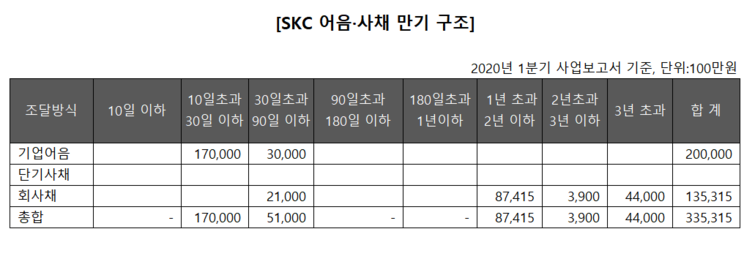

이번 회사채 발행으로 SKC는 단기차입금 비중을 줄이고 만기 구조를 개선하는 효과를 얻을 수 있다. 올해 1분기(별도) 기준 SKC가 1년 안에 갚아야 하는 단기차입금 및 유동성 장기부채는 4943억원이다. 상환일이 1년 이상인 장기차입금 및 사채 규모는 478억원이다.

SKC는 올해 초 전기차 배터리 소재인 동박사업 회사인 SK넥실리스를 인수하면서 차입금 비중이 커졌다. 지난 2월 주력 사업이던 화학사업부를 물적분할해 SK PIC글로벌을 설립한 후 지분 49%를 쿠웨이트 국영회사 KPC의 자회사에 매각하고, 최근에는 비주력 사업이던 태양광 소재사업을 중단하는 등 구조조정 움직임도 보이고 있다.

이재윤 나이스신용평가 연구원은 "SK넥실리스(옛 KCFT) 인수로 인한 대규모 자금 유출, 연결 편입에 따른 차입금 증가로 회사의 재무 부담이 커졌다"며 "지난해 일시적인 운전자금 부담과 설비투자금(CAPEX)으로 인한 자금 유출도 발생했다"고 강조했다. 이어 "이에 따라 SKC가 각종 노력을 통해 차입 부담을 얼마나 해소하는지가 신용평가의 주요 모니터링 요소가 될 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지