Home

Home

[딜사이트 김현기 기자] 신용평가기관 나이스신용평가(나신평)는 의약품위탁생산(CMO) 사업을 매각한 한국콜마에 대해 매출은 줄어들 수 있지만 부채 감소로 재무구조 개선효과를 누릴 수 있어 신용도에 미치는 영향을 '중립'으로 분류했다.

지주사 한국콜마홀딩스는 IMM 프라이빗에쿼티(PE)와 자회사인 콜마파마, 그리고 또 다른 자회사인 한국콜마의 사업 중 제약 부문에 관한 주식 양수도 계약을 체결했다고 지난 27일 공시했다. 매각 금액은 콜마파마가 약 1762억원, 한국콜마 제약사업 약 3363억원이다.

그 중에서도 한국콜마의 제약사업 매각이 시선을 사로잡는다. 1990년 설립된 뒤 화장품 제조업제 개발생산(ODM) 전문기업으로 자리잡은 한국콜마는 지난 2002년 제약사업을 시작하며 사업 포트폴리오 다각화에 나섰다. CMO 생산 순위 상위권을 차지할 만큼 제조 능력을 갖췄기 때문에 이번 매각이 향후 한국콜마 경영에 영향을 미칠 수 있다.

나신평은 우선 매출 및 영업이익과 관련해선 감소가 불가피할 것으로 전망했다.

이재윤 연구원은 보고서를 통해 "(한국콜마 제약사업은)국내 CMO 전문기업 중 수위의 시장 지위를 보유하고 있다. 우수한 설비 경쟁력, 다양한 제품 포트폴리오, 다수의 고정 거래처를 바탕으로 양호한 사업기반을 확보하고 있다"며 "이번 CMO 사업 양도 영향으로 사업다각화에 따른 위험분산 효과가 감소할 것으로 예상된다. 제약부문의 안정적인 실적을 감안하면 매출 및 영업이익 창출력도 다소 감소할 전망"이라고 분석했다.

한국콜마의 최근 3년간 CMO 부문 매출액은 각각 1697억원(2017년), 1694억원(2018년), 1665억원(2019년)이다. EBIT(이자 및 법인세차감전 순이익)은 각각 224억원(2017년), 181억원(2018년), 176억원(2019년)이다.

다만 한국콜마 내에서 CMO 부문의 이익 기여도가 15%로 아주 높은 편은 아니다. 또 2년 전 인수한 자회사 HK이노엔(구 CJ헬스케어)의 의약품 사업 실적이 개선되고 있어, 이번 매각이 매출 및 이익 감소에 치명타가 될 확률이 제한적일 것으로 봤다.

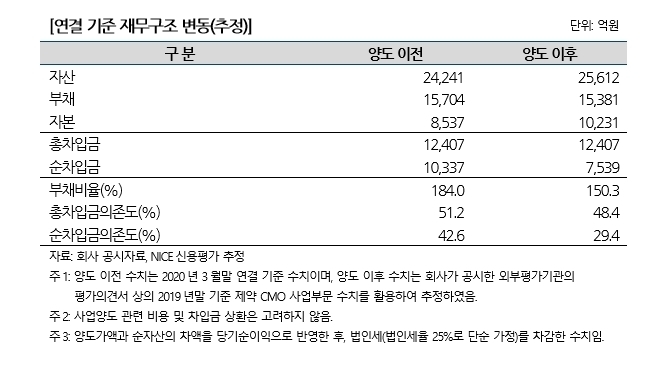

반면 나신평은 이번 매각이 재무구조 개선을 통한 신용 유지 순기능 역할도 할 것으로 예상했다. 한국콜마는 2017년 말 3359억원이었던 부채가 이후 HK이노엔(구 CJ헬스케어) 인수 등에 따라 지난해 말 1조5524억원으로 2년 사이 5배 가까이 증가한 상태다.

이 연구원은 "재무안정성 측면에서는 양도대금(3363억원) 수령에 따른 순차입금 감소, 현금유동성 보강, 매각차익 발생에 따른 자본확충 등 긍정적인 영향을 미칠 전망"이라고 긍정적으로 내다봤다. 특히 총차입금에서 현금 및 단기예금을 뺀 순차입금이 기존 1조337억원에서 7539억원으로 27.1% 감소한다. 부채비율도 매각 이전 184.0%에서 150.3%로 36.7%p 줄어든다.

이를 종합해 나신평은 한국콜마의 CMO 사업 매각이 신용에 미치는 영향을 '중립'으로 결정했다. 위험 분산 효과 감소는 악재로 간주되지만, 재무구조 개선과 매각대금의 향후 신사업 활용 등을 고려하면 호재도 있다고 판단했다. 오는 7월31일 사업 양수도가 마무리된 뒤 한국콜마의 경영 능력 등을 재평가해 신용을 재점검할 것으로 예상된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지