Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 이상균 기자] 수년간 해외사업 부실이 이어지면서 재무건전성이 악화된 대우건설의 위기는 여전히 현재 진행형이다. 일정 수준 이상의 부채비율과 이자보상배율, 자산규모, 유동비율, 신용등급을 유지하지 못할 경우 국내외 금융회사들이 대우건설에 빌려준 대출금을 만기 전에 회수할 수 있는 차입약정을 맺은 것으로 나타났다. 이 같은 조건은 국내 빅5 건설사 중 대우건설이 유일하다. 이는 금융권이 대우건설의 재무건전성이 취약한 것으로 보고 요주의 관심대상에 등재했다는 것을 의미한다.

◆자기자본비율 26%, 적정선 크게 밑돌아

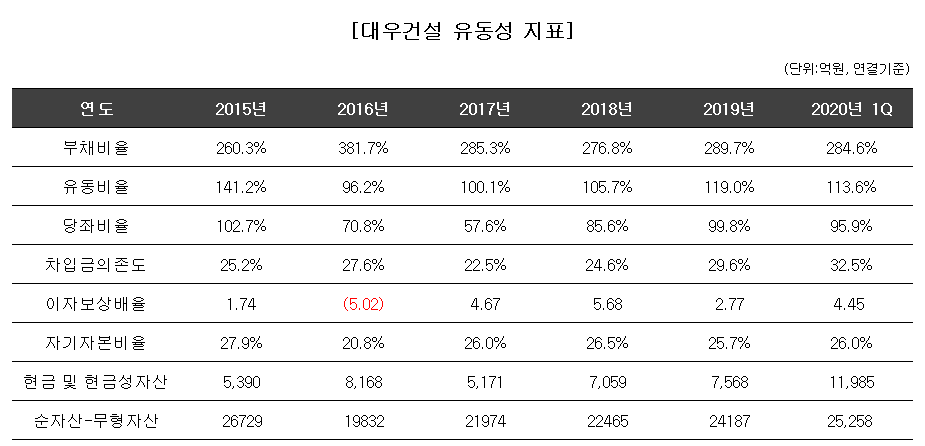

대우건설의 각종 유동성 지표와 재무건전성은 2013년을 기점으로 악화된 뒤, 7년이 지난 현재까지도 과거의 수치를 회복하지 못하고 있는 것으로 나타난다. 우선 부채비율의 경우 2010~2012년에는 170~190%대를 유지했지만 2013년 전년대비 100%포인트 가까이 급증한 281.5%를 기록한다. 2016년에는 381.6%로 최고치를 찍으며 위험 수준에 도달한다.

이후 대우건설이 부실 해외사업을 정리하고 비주력자산을 매각하면서 2017년 부채비율이 285.2%로 낮아지긴 했지만 이후 별다른 진전이 없다. 올해 1분기 부채비율은 284.5%로 지난해 12월말(289.7%)과 비슷한 수준이다.

유동비율도 마찬가지다. 2015년 141.2%를 기록한 것을 마지막으로 이후에는 100% 초반 대에 머물고 있다. 올해 1분기 113.58%로 적정 수준(200%)에는 한참 미달한 수치다.

그동안 꾸준히 20%대에 머물며 양호한 흐름을 보였던 차입금 의존도는 올해 1분기 32.4%를 기록하며 위험 신호를 보이고 있다. 차입금의존도는 30% 미만을 이상적인 수준으로 간주한다.

여러 유동성 지표 중에서도 가장 최악의 흐름을 보이는 것은 자기자본비율이다. 자기자본은 외부에서 자금조달 없이도 기업이 장기적으로 운용할 수 있는 안정된 자금을 말한다. 일반적인 표준 비율은 50% 이상으로 보고 있다. 하한선은 30% 이상을 유지해야 하지만 대우건설은 2015년 이후 줄곧 20%대에 머물고 있다. 올해 1분기에도 26%에 그쳤다.

기업이 벌어들이는 수입 중 얼마를 이자비용으로 사용하는지를 나타내는 이자보상배율도 수치가 만족스럽지 못하다. 2015년 1.74배, 2016년 -5.02배로 최악의 흐름을 보여준 뒤 나아지기는 했지만 올해 1분기 4.45배에 그치고 있다. 이는 2019년 기준 현대건설(10.14배), 대림산업(11.28배)의 절반 수준에도 미치지 못하는 수준이다.

그나마 가장 양호한 흐름을 보이는 것은 당좌비율이다. 2017년 57.6%로 최저치를 찍은 이후 꾸준히 개선돼 올해 1분기 95.87%를 기록했다. 적정 수준(100%)에 거의 도달했다.

대우건설이 보유 중인 현금 및 현금성자산도 올해 1분기 1조1985억원으로 오랜만에 1조원을 넘어섰다. 2017년(5171억원)과 비교하면 두 배가 넘는 규모다.

◆부채비율 330%‧이자보상배율 180% 유지해야

주목할 점은 대우건설이 일정 수준 이상의 유동성 지표 혹은 신용등급을 유지하지 못할 경우 기한이익상실이 발생할 수 있다는 사실이다. 우선 대우건설 신용등급이 BBB0로 하락할 시 1111억원의 기한이익상실이 도래한다는 내용이 포함돼 있다.

대우건설이 발생한 회사채와 국내외 금융회사들로부터 빌린 차입금, 부동산 프로젝트파이낸싱(PF) 보증 등에 포함된 일부 약정에 이 같은 조항이 들어가 있다. 대우건설이 가장 최근(올해 5월 8일)에 평가받은 회사채 신용등급은 A-(한국기업평가), 전자단기사채는 A2-(한국기업평가), 기업어음은 A2-(한국기업평가)다.

해외금융기관과 체결한 차입약정에는 이보다 더 세세한 내용이 들어가 있다. 부채비율(330%, 350%) 유지, 이자보상배율(180%, 200%, 250%) 유지, 순자산에서 무형자산을 제외한 자산규모(1조6500억원, 1조8000억원) 유지, 유동비율(100%) 유지 등이다. 여기에 해당하는 약정액은 무려 5134억원에 달한다.

앞서 신용등급이 하락할 경우 기한이익상실이 발생하는 금액(1111억원)까지 합치면 6245억원이다. 대우건설의 올해 1분기 단기차입금은 1조560억원, 장기차입금 5579억원으로 총 1조6140억원이다. 이중 기한이익상실 약정이 맺어진 금액(6245억원)의 비중이 38.6%인 것이다.

대우건설이 기한이익상실 가능성이 없다고 자신할 수 있는 처지도 아니다. 일례로 대우건설의 유동비율은 113.5%로 기한이익상실이 발생하는 100%와의 차이가 크지 않다. 유동자산(6조3443억원)이 감소하거나 반대로 유동부채(5조5857억원)가 증가할 경우 최악의 상황이 닥칠 수 있다.

이자보상배율도 아슬아슬한 건 마찬가지다. 올해 1분기 445%(4.45배)로 선방하긴 했지만 3개월전만 해도 277%에 머물렀다. 1차 상한선 250%를 턱걸이한 수치다.

순자산에서 무형자산을 제외한 금액 역시 꾸준한 관리가 필요한 분야다. 2012년까지만 해도 3조원을 여유롭게 넘겼지만 이후 매년 감소하며 2016년 1조9832억원까지 줄었다. 2017년부터 꾸준히 증가세를 보이긴 했지만 올해 1분기 2조5258억원으로 여전히 3조원에는 미치지 못하고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지