Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 이상균 기자] 대우건설의 단기 차입비중이 최근 80%대에 육박하는 것으로 나타났다. 금융회사들이 대우건설의 리스크가 높다고 보고 장기로 자금을 빌려주는 것을 꺼리고 있다는 방증이다. 또한 향후 1년 이내에 만기가 도래하는 자금이 대거 몰려 있어 자칫 유동성 위기로 불거질 수 있다는 의미도 내포하고 있다.

◆차입금 2.8조…7년만에 최대치

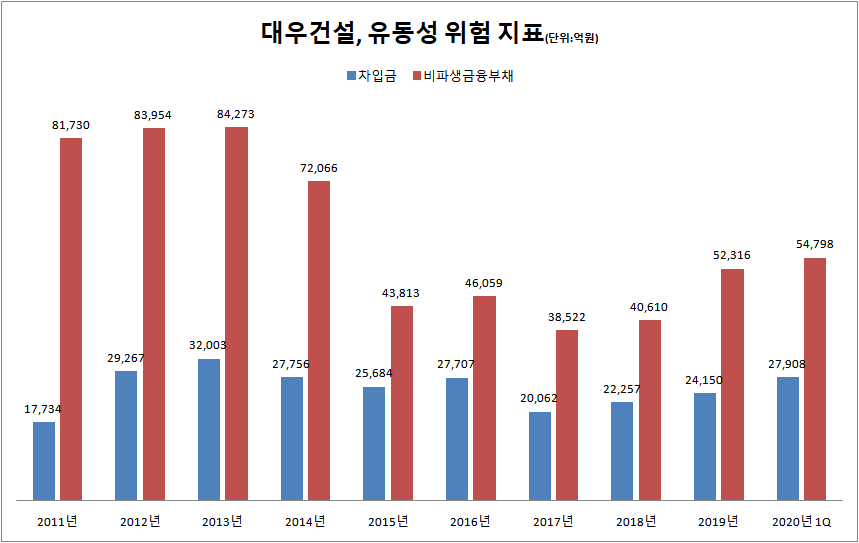

대우건설의 유동성 위험을 판단하는 지표인 비파생금융부채는 차입금과 매입채무, 단기기타지급채무, 수입보증금, 리스부채 등으로 구성돼있다. 올해 1분기 계약상 현금흐름 총액 기준 5조3483억원이다.

2011~2013년 8조원이 넘었지만 2015년부터 금융보증부채가 집계 대상에서 빠지면서 4조원대로 내려앉았다. 2017년 3조8522억원으로 최저치를 찍은 이후 2018년부터 다시 증가세로 돌아서며 5조원대를 돌파했다.

현재 비파생금융부채 중 가장 큰 비중을 차지하는 것은 차입금이다. 연도별로 미세한 차이가 있긴 하지만 대부분 절반 이상을 가져갔다. 올해 1분기 비중은 50.9%다.

우려스러운 점은 차입금 규모도 증가세를 보이면서 2013년(3조2003억원) 이후 7년 만에 최대치를 찍었다는 점이다. 올해 3월 말 기준 2조7908억원으로 전년대비 15.5% 증가했다. 2017년 2조62억원까지 감소한 뒤 매년 2000억원 이상 늘어나고 있다.

◆만기 2년 이하 비중 99.1%

차입금 규모가 늘어난 것 못지않게 위험신호를 보이는 지표는 만기 1년 이하의 단기차입 비중이 점차 늘고 있다는 점이다. 이는 시중은행 등 금융회사들이 대우건설의 유동성 리스크가 높다고 보고 장기대출을 해주지 않고 있다는 것을 의미한다. 대출 기간이 길어질수록 리스크가 상승하기 때문이다.

올해 3월 말 기준 대우건설의 총 차입금(2조7908억원) 중 만기 1년 이하 금액은 2조1284억원으로 76.3%를 차지했다. 이어 만기 1~2년 22.8%(6369억원), 2~3년 0.7%(202억원), 3년 초과 0.2% (51억원) 등이다. 만기 2년 이하 비중이 무려 99.1%다. 대우건설 입장에서는 단기간에 갚아야 할 차입금이 한 순간 몰리면서 유동성 위기가 발생할 가능성이 커진 셈이다.

이 같은 차입구조는 연도별로 비교해 봐도 사실상 최악의 수준이다. 대우건설의 부실이 표면화하기 이전인 2013년의 경우 차입금 중 만기 1년 이하 비중은 42.5%에 그쳤다. 만기 1~2년은 33.1%, 2~3년은 20.2%, 3년 초과는 4.2%로 고르게 분포돼 있어 상환 부담이 크지 않았다.

현재처럼 만기가 쏠린 비정상적인 구조는 2016년부터 형성됐다. 당시 만기 1년 이하 비중은 78.6%, 1~2년은 21.1%, 3년 초과 0.2%를 기록했다.

◆향후 1년간 갚아야 할 시장성조달 5320억

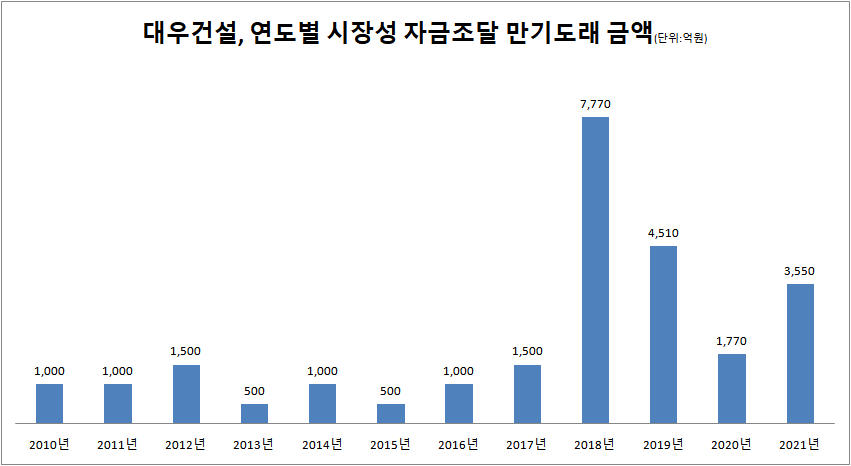

시중은행 등 금융회사를 통한 차입이 막히면서 대우건설은 궁여지책으로 직접조달(시장성 자금조달) 시장으로 눈을 돌리고 있다. 2010~2017년 대우건설의 직접조달액 중 만기가 돌아오는 금액은 연도별로 500~1500억원 수준에 불과했다.

2018년에는 만기가 돌아오는 시장성 자금조달 금액이 무려 7770억원에 달했다. 기업어음(CP) 5220억원과 단기사채 2550억원으로 이뤄졌다. 지난해 다소 줄긴 했지만 만기가 돌아오는 시장성 자금조달은 4510억원으로 여전히 상당한 규모를 자랑했다. 전액 CP로 구성됐다.

올해 만기가 돌아오는 시장성 자금조달은 6월 150억원(회사채), 7월 100억원(회사채), 8월 200억원(회사채), 10월 500억원(CP), 11월 250억원(CP), 12월 570억원(CP) 등 1770억원이다. 그동안 CP와 단기사채에만 의존하던 조달 수단을 회사채로 다양화한 것이 특징이다.

내년 6월까지 상환해야 하는 직접조달액은 CP 150억원, 회사채 3400억원 등 3550억원이다. 대우건설 입장에서는 향후 1년간 갚아야 하는 자금이 5320억원인 셈이다.

금융투자업계 관계자는 “단기차입금 비중이 높아도 유동비율이 안정적이라면 단기부채 상환능력이 안정적이라고 판단할 수 있다”고 말했다. 대우건설의 1분기 유동비율은 113.6%로 적정수준(200%)을 크게 밑도는 수치다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지