Home

Home

[딜사이트 조아라 기자] 통신주에 대한 기대가 날로 높아지고 있다. 증권가가 하반기 성장주로 통신주를 지목하며 장밋빛 전망을 쏟아내고 있다. 5세대(5G) 이동통신을 둘러싼 정부의 전방위 압박과 투자 부담, 가입자 증가세 감소에도 통신사 실적이 증대되면서 주가가 본격 상승할 것으로 내다봤다. 5G 마케팅 비용 감소와 IPTV 가입자 증가 등을 주가 상승 모멘텀으로 꼽았다.

9일 업계에 따르면 최근 증권가는 올해 하반기 통신주가 일제히 상승할 것으로 내다봤다. 정부가 통신3사에 내린 512억 규모의 과징금과 7월 5G 품질평가는 주가에 별다른 영향을 미치지 않을 것이란 분석이다. 김장원 IBK 투자증권 연구원은 "과징금은 예고된 악재로 주가에 미치는 영향은 단기에 그치는 제한적 수준"이라고 밝혔다.

마케팅 비용이 감소하면서 5G 설비 투자(CAPEX) 부담도 줄어들 것으로 예측됐다. 김준섭 KB증권 연구원은 "단기적으로 통신업종이 마케팅비용 감소에 따른 실적 개선으로 타 섹터 대비 차별적인 실적을 시현할 것으로 기대된다는 점이 주가에 긍정적으로 작용할 시점으로 보인다"고 분석했다. 하반기 배당 확대도 주가 상승 요소로 꼽혔다.

◆ SKT, 줄어든 실적 늘어난 시총...연내 신사업 수익성, 주가 바로미터

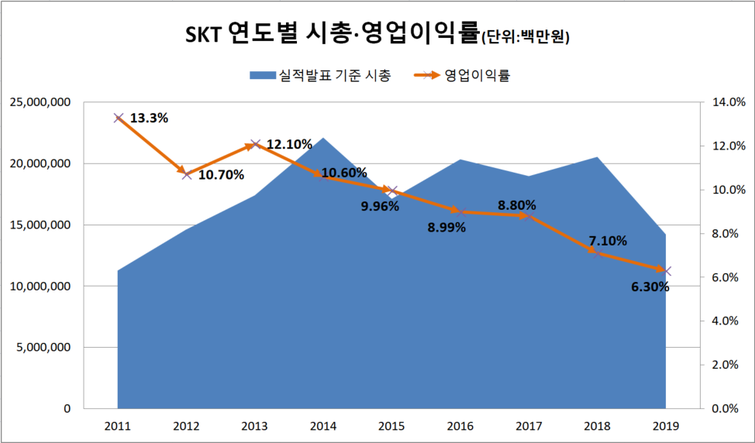

SK텔레콤은 그동안 영업이익률 감소에도 시가총액이 꾸준히 늘었다. 미래 가치 상승 기대감이 주가에 반영된 모습이다. 이에 따라 연내 탈통신 사업 성과가 주가 향방을 가늠할 전망이다.

2011년 13.3%던 SK텔레콤 영업이익률은 2015년 두 자리수가 무너진 이후 지난해 6.3%까지 내려앉으면서 절반 넘게 쪼그라들었다. 반면 시가총액은 2011년 말 기준 11조4255억원에서 2014년 21억6399억원으로 두배 가까이 불었다. 이후 별다른 변화를 보이지 않던 시가총액은 2018년을 기점으로 줄어들기 시작했다. 탈통신 사업이 이렇다 할 성과를 보이지 못하면서 상승세가 주춤한 것으로 분석된다.

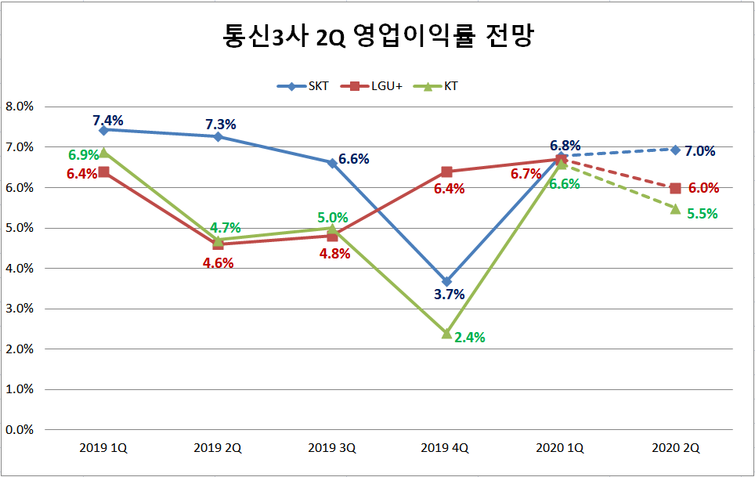

올해 2분기에도 실적 하락이 점쳐지면서 강한 반등 요소가 필요할 것으로 관측된다. 금융정보업체 에프엔가이드에 따르면 국내 이동통신 3사(이하 통신 3사) 중 실적 하락이 점쳐진 곳은 SK텔레콤이 유일하다. 매출은 전년동기대비 3.4% 증가한 반면, 영업이익은 0.7% 하락할 것으로 전망됐다. 영업이익률은 0.3%포인트 하락할 것으로 나타났다. 통신업계 관계자는 "2010년 본격화된 탈통신 사업 추진 기대감이 주가에 반영된 것으로 보인다"며 "연내 수익을 기대할 만한 콘텐츠나 서비스가 나오지 않으면 주가에 영향을 미칠 수도 있다"고 말했다.

반면 증권가는 마케팅 비용 감소, SK브로드밴드 실적 증가로 SK텔레콤 주가를 상승할 것으로 내다봤다. 김준섭 KB증권 연구원은 "5G 신규 가입자 점유율에서 좋은 실적을 보이는 무선 사업과, SK브로드밴드의 양호한 실적이 지속된다"고 전망했다. 김회재 대신증권 연구원은 "가입자당평균매출(ARPU)이 올해 1분기 턴어라운드하면서 장기 성장사이클에 진입했다"며 "배당은 총주주환원을 확대하는 방향으로 검토 중이기 때문에 역대 최저수준인 외인 지분율은 빠르게 회복되고 주가 역시 상승할 것으로 전망된다"고 관측했다.

◆KT 주가 방어 모멘텀 중요...LG유플러스, 상승 기대감 Vs. 화웨이 리스크 상존

KT와 LG유플러스의 영업이익률은 지난해 같은 기간보다 각각 1.4%포인트, 0.8%포인트 상승할 것으로 전망됐다. KT는 매출은 0.5% 하락하고, 영업이익은 15.8% 상승할 것으로 나타났다. LG유플러스는 매출과 영업이익은 각각 5.5%, 36.2% 상승할 것으로 예상돼 1분기에 이어 최대 실적을 기록할 전망이다.

KT는 실적과 주가 모두 감소 추세로, 하반기 주가 방어 여부가 관건이 될 것으로 보인다. 2011년 8.2%였던 영업이익률은 지난해 4.7%로 3.5%포인트 감소했다. 이는 주가에 반영돼 같은 기간 시가총액은 8조2120억원에서 5조1439억원으로 37.4% 줄었다.

김회재 대신증권 연구원은 "LTE 도입 초기에는 투자비 부담으로 약 3년간 이익 감소 후, 이익 회수기에 진입, 5G는 최소 LTE 수준의 투자비가 소요되기 때문에 역시 유사한 이익 흐름을 예상했다"면서 "LTE때와는 달리 마케팅 비용이 효율적으로 집행되고 있고, IPTV와 초고속 인터넷도 수익성이 크게 개선돼 예상보다 빠른 이익 턴어라운드를 달성할 전망"이라고 예측했다.

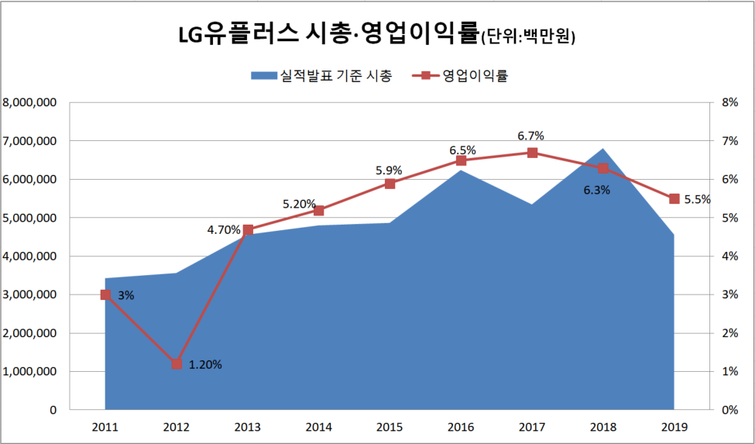

실적이 주가에 충실히 반영된 모습을 보였던 LG유플러스는 2분기 어닝서프라이즈로 주가 상승이 기대되는 종목이다. LG유플러스는 2011년 이후 통신3사 중 유일하게 영업이익률이 상승했다. 2011년 3%였던 영업이익률은 지난 2017년 6.7%로 두 배 이상 성장했다. 마찬가지로 2011년 3조4285억원이던 시가총액은 2018년 6조8111억원으로 무려 98.7% 증가했다. 2017년을 고점으로 영업이익률은 2018년 6.3%, 지난해 5.5%로 계속 감소했다. 시가총액도 2018년을 정점을 찍은 후 지난해 33% 남짓 줄었다.

악재는 남아있다. 최근 보안 위협과 홍콩보안법으로 화웨이 5G 장비를 배제하는 움직임이 늘면서, 화웨이 장비를 사용하는 LG유플러스의 고심도 깊어지고 있다. 향후 미국 대선 결과가 LG유플러스의 실적과 주가에 영향을 미칠지 시장 관심이 높다. 통신업계 관계자는 "통신사가 내수 사업임에도 LG유플러스는 국제 정세에 취약하다는 리스크를 지니고 있다"며 "미중 갈등 구조에 따라 국내 정부가 스탠스를 취하면 LG유플러스도 직접적인 영향을 받을 것"이라고 내다봤다.

최관순 SK증권 연구원은 "최근 매분기 양호한 실적을 기록하며 실적의 안정성을 증명하고 있는 LG 유플러스는 양질의 가입자 확보, 하반기 마케팅 경쟁 완화 기조가 이어지면서 하반기 실적에 대한 기대감이 확대될 전망"이라며 "최대주주의 추가적인 지분 매입으로 LG유플러스의 배당확대 가능성도 높아진 점도 주가 상승을 견인 할 요소"라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지