Home

Home

[딜사이트 조재석 기자] 저신용등급 기업의 자산유동성을 지원하는 기업유동성지원기구(SPV)가 24일부터 가동된다. 지난 5월 SPV 설립 발표 이후 2개월 만이다. 일각에서는 SPV를 두고 '제2의 채권시장안정펀드(채안펀드)'라는 말도 나온다. 두 프로그램 모두 '코로나19' 여파에 따른 금융시장 안정화를 위해 출범했고 동일한 규모의 자금을 운용하기 때문이다.

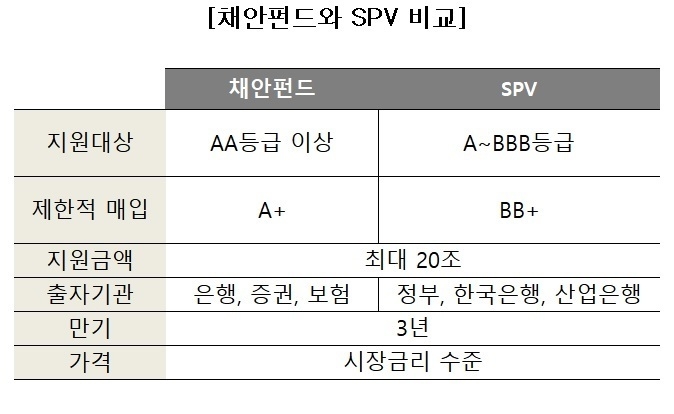

채안펀드와 SPV의 가장 큰 차이점은 지원대상이다. 채안펀드는 투자 적격등급에 속하는 'A+'까지 지원한다. 반면 SPV는 투기등급에 속하는 'BB+'도 지원할 예정이다. 두 프로그램의 지원대상이 다른 이유는 출자기관의 차이에서 온다.

채안펀드는 은행, 보험, 증권사의 출자로 설립됐다. 코로나19에 따른 자금경색을 지원하고자 만들어졌지만 민간 금융기관의 출자로 꾸려진 만큼 상대적으로 신용이 높은 회사채와 기업어음(CP)으로 포트폴리오를 구성했다. 지난 4월 채안펀드가 가동되기 시작한 이후 AA등급 이상의 우량채 위주로 시장이 회복하게 된 이유다. 하지만 채안펀드의 지원이 한쪽으로 몰리며 A등급 이하의 저신용등급 공모채 시장은 움츠러들기 시작했다. 특히 BBB등급은 올 상반기 동안 거의 자취를 감췄다.

SPV는 채안펀드의 사각지대를 지원하기 위해 만들어진 위기대응모델이다. 민간 금융기관이 참여한 채안펀드와 달리 정부, 중앙은행(한국은행), 정책금융기관(KDB산업은행)의 출자로 재원을 마련했다. 현행법상 정부와 한국은행이 직접 회사채 매입에 나설 수 없기에 일종의 페이퍼컴퍼니인 SPV를 설립한 뒤 산은이 운용을 전담하는 방식으로 지원에 나선 셈이다.

SPV는 저신용등급 기업을 지원하기 위해 설립된 만큼 A~BBB등급 위주로 포트폴리오를 구성할 전망이다. 특히 코로나19로 신용등급이 일시에 투기등급으로 떨어진 '추락천사(Fallen Angel)'도 지원한다. 다행히 올해 상반기 투기등급으로 떨어진 기업이 없다는 점을 감안했을 때 정부가 장기적인 관점에서 시장의 여건을 살펴보겠다는 뜻으로 풀이된다.

매입방식은 두 프로그램 모두 동일하다. 우선 발행물 위주로 매입을 진행하며 시장 안정화가 필요하다고 판단될 경우 유통물 매입도 고려한다. 매입가격도 두 정책이 동일하게 시장금리 수준에서 정해질 전망이다. 금융위원회는 "(무엇보다) 시장조달 노력이 선행돼야 하는 만큼 정부 지원프로그램이 금리, 보증료율, 만기 측면에서 시장보다 좋은 조건을 제시하기 어렵다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지