Home

Home

[딜사이트 김가영 기자] 외국인이 벌어들인 가상자산 거래소득에 대해 빗썸이 803억원에 이르는 세금을 한꺼번에 납부한 것을 놓고 기획재정부와 국세청의 입장이 엇갈리고 있다.

지난해 국세청은 빗썸을 통해 가상자산을 거래한 외국인 투자자의 소득세를 빗썸이 대신 내야 한다고 보고 803억원의 원천징수 조치를 취했다. 최근 5년간 빗썸을 이용한 외국인 투자자들의 출금액을 소득세법상 전액 '기타소득'으로 분류해 22%의 세율을 소급적용해 산출했다. 국내에서 가상자산 거래에 과세를 매긴 첫 사례다.

국세청은 해외에 사는 외국인의 경우 조세조약에 따라 소득세법상 명시하지 않은 모든 소득에 과세할 수 있다고 봤다. 또 지난해 한국회계기준원과 금융감독원이 가상자산을 무형자산이나 재고자산으로 분류할 수 있다는 결론을 낸 것도 과세 집행에 힘을 실었다.

당시 빗썸은 803억원을 즉각 납부했지만 가상자산 과세에 대한 법적 근거가 없다는 이유로 지난 2월 조세구제 신청에 나서 현재행정심판 결과를 기다리는 중이다. 빗썸은 "과세당국의 부과 처분에 따라 세금은 먼저 납부를 완료했지만 권리구제 절차를 통해서 적극적으로 소명할 계획"이라는 입장을 밝혔다.

블록체인 업계에서는 가상자산의 법적지위와 과세근거가 마련되지 않은 상황에서 세금을 부과한 조치에 대해 비판의 목소리가 높았다. 현재 가상자산 거래소는 자본시장법상 투자중개업자가 아니며, 소득세법상 소득지급자 또는 대리인도 아니다. 따라서 가상자산 거래소가 납세의무자로서 원천징수 의무를 갖고 있다면 과세에 앞서 행정지도가 이루어졌어야 한다는 주장이다.

국세청이 5년치 세금을 소급한 것에 대해서도 헌법상의 조세법률주의에 어긋난다는 지적이 나온다. 국내 가상자산 전문 변호사는 "소득 있는 곳에 과세 있다'는 원칙에 따라 과세를 진행했다고 해도 법규의 효력이 발생하기 전에 완결된 사실에 관하여는 과세하지 않는다는 '소급과세 금지 원칙'에는 어긋난다"라며 "빗썸의 조세구제 신청 결과에 따라 과세의 정당성이 결정될 것"이라고 말했다.

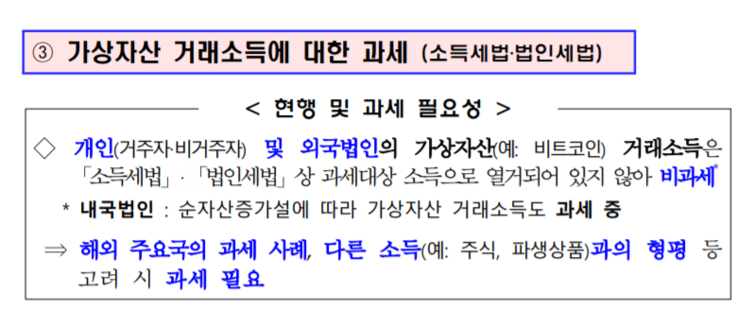

국세청의 조치는 지난달 기재부에서 발표한 세제개편안과도 부딪힌다. 세제개편안에서는 "현재 개인 및 외국법인의 가상자산 거래소득은 소득세법, 법인세법 상 과세대상 소득으로 열거돼있지 않아 비과세"라며 "해외 주요국의 과세 사례, 다른 소득과의 형평 등 고려 시 과세가 필요하다"고 명시했다. 세제개편안이 적용되는 내년 10월까지 가상자산의 거래소득은 세금을 내지 않는다는 것을 분명히 한 것이다.

국세청이 빗썸에게 세금을 부과했을 당시에도 기재부는 기획재정위원회 소속 최교일 의원(자유한국당)의 질의에 대한 답변을 통해 "소득세법은 과세대상으로 열거한 소득에 대해서만 과세하는 열거주의를 채택하고 있어 개인의 가상통화 거래 이익은 열거된 소득이 아니므로 소득세 과세대상에 해당하지 않는다"는 입장을 밝힌 것으로 알려졌다.

가상자산 업계 관계자는 "국세청의 조치를 기재부가 부정한 것이나 마찬가지"라며 "법적 근거가 없는데다 정부 부처 간에도 엇박자가 나는 상황에서 빗썸의 사례처럼 무리하게 과세를 추진하면 자칫 블록체인 산업 자체를 축소시킬 우려도 있다"고 토로했다.

한편, 빗썸의 과세 소식은 다른 가상자산 거래소 운영방식에도 영향을 줬다. 업비트는 과세에 대비하기 위해 2월부터 외국인 고객확인절차(KYC)를 진행했고 6월부터는 2020년 이후 발생한 이익분의 22%를 원천징수 하고 있다. 실제 세무서에 납부를 하지는 않지만 고객 계정에 거래대기금으로 따로 분류해 보관 중이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지