Home

Home

[신수아기자] 한화생명이 상반기 기준금리 인하와 코로나19 사태 속에서도 양호한 실적을 거뒀다. 보험업 본연의 이익 증가와 변액보증준비금이 환입되며 이차손익이 개선됐기 때문이다.

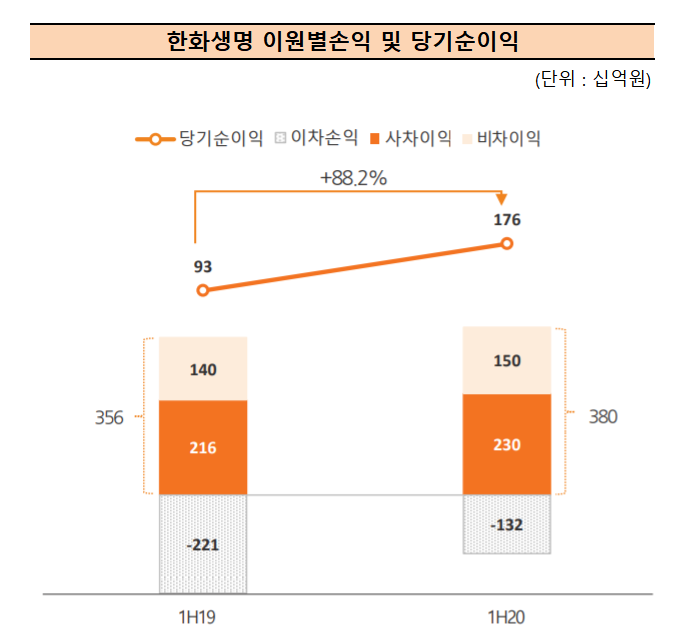

13일 금융감독원에 따르면, 한화생명은 올 상반기 개별기준 당기순이익이 지난해 같은 기간과 비교해 88.22% 늘어난 1758억원을 나타냈다고 공시했다. 같은 기간 영업이익은 흑자로 전환되며 1436억원을, 매출액은 10.71% 증가한 9조936억원을 기록했다.

한화생명은 상반기 실적발표 자료를 통해 "당기순이익은 손해율 및 사업비율 개선 등에 힘입어 전년 대비 증가했다"라며 "견고한 보험 본연의 이익 실현 및 2분기 변액보험 보증준비금 환입 등으로 이차 손익 개선됐다"고 설명했다.

실제 상반기 기준 수입 보험료는 전년동기 대비 14.5% 증가한 7조1378억원을 나타냈고, 일반계정 수입보험료(상반기 기준) 역시 보장성보험 판매가 확대되며 지난해 같은기간 대비 6.8% 늘어난 5조460억원을 기록했다.

실적 개선의 주요 원인은 또 있다. 올 상반기 이원별 손익을 살펴보면 비차익과 사차익은 각각 1500억원, 2300억원이었으나 이차익은 -1320억 원을 기록했다. 다만 비차이익과 사차이익이 전년 대비 240억원 증가한데 비해, 이차익의 역마진 규모는 지난해 -2210억원에서 900억원가량 개선된 모습이다.

한화생명은 컨퍼런스콜을 통해 "(이차손익은) 변액보증손익이 1600억원 가량 환입된 결과"라며 "만약 환입금이 없었다면 2분기는 적자로 돌아섰을 것"이라고 밝혔다. 실제 2분기 비차손익은 780억원, 사차손익은 1550억원, 이차손익은 -490억원이다. 만약 금리 하락으로 1600억원의 준비금을 추가로 쌓아야 했다면 순이익은 -210억원으로 돌아섰다는 계산이다.

변액보험은 판매한 시점의 예정이율보다 투자수익률이 하락하면 그 차이만큼 준비금을 적립해야한다. 즉 금리나 주가가 상승하면 덜 쌓고, 떨어지면 더 쌓아야 하는 구조다.

한편, 지급여력(RBC)비율은 시장금리 하락에 따른 매도가능증권 평가익 증가 등으로 전년 동기 대비 39.7%포인트 증가한 261%를 기록했다. 같은 기간 자산·부채 듀레이션은 0.23년으로 축소됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지