Home

Home

[딜사이트 이상균 기자] 한국토지주택공사(LH)의 재무상태는 그다지 좋은 편이 아니다. 부채비율은 250%, 차입금의존도는 30%가 각각 넘는다. 차입금상환능력도 떨어지는 편이다. 그렇다고 LH의 유동성 위기를 거론하는 목소리는 거의 나오지 않는다. LH의 뒤에 대한민국 정부라는 든든한 뒷배가 존재하기 때문이다.

◆향후 임대사업 확대, 향후 부채비율 상승할 듯

2014년은 LH의 투자정책에 일대 전환이 이뤄진 시기다. 당시 LH는 용지확보 및 개발, 임대주택 건설 등 운전자금 부담으로 차입금이 100조원 돌파(98조원)를 눈앞에 두고 있었다. 사상 최대 규모다. 부채비율도 409.1%에 달했다.

위기감이 감돌면서 정부는 2013년말 공공기관 부채감축계획을 내놓았다. LH는 신규사업 취소와 추진방식 변경, 시기 조정 등을 통해 사업비를 축소하기 시작했다. 강도 높은 구조조정과 사업조정, 자산매각, 경비절감 등도 추진했다. 보수적인 투자정책을 수립해 택지대금 등을 회수하면서 차입금도 점차 갚아나갔다.

효과는 서서히 나타났다. 100조원을 넘보던 차입금은 매년 지속적으로 감소하며 지난해 66조원을 기록했다. 400%를 상회했던 부채비율은 지난해 254.4%로 150%포인트 가깝게 하락했다. 2015년 53%에 달했던 차입금의존도도 매년 줄어들어 지난해 37.6%를 기록했다.

이 같은 재무구조 개선에도 불구하고 LH의 재무상태를 여전히 최상으로 보기는 어렵다는 것이 신용평가사들의 분석이다. 부채비율은 여전히 적정 수준(200%)보다 50%포인트 이상 높다. 영업이익창출력을 기반으로 한 차입금상환능력 지표인 총차입금/EBITDA 또한 16.9배로 취약한 수준이다.

향후 차입금 증가로 부채비율이 더욱 올라갈 가능성도 있다. 향후 임대사업 진행을 위한 투자부동산 취득, 도시재생사업, 분양형 공공주택, 3기 신도시 조성을 위한 투자 등을 늘릴 계획이기 때문이다.

이중에서도 핵심은 임대사업이다. 정부는 2017년 11월 주거복지로드맵을 통해 LH를 중심으로 공공임대주택 공급물량을 향후 5년간 연 13만호 수준으로 확대하겠다고 발표했다. 이전 10년간(2008~2017년)은 연 10만호를 공급했다. 선투자 규모가 손익분기점(BEP) 달성에 장기간이 소요되는 임대사업은 LH의 수익성과 재무구조에 부정적인 영향을 미칠 수밖에 없다.

LH도 당분간 재무구조 개선이 쉽지 않다는 점을 인정하고 있다. LH는 2021년부터 2023년까지 부채비율이 263~266%로 지난해(254.2%)보다 10%포인트 가량 높아질 것으로 전망했다.

◆LH, 정부보조차입금을 후순위로 설정

이 같은 악재에도 불구하고 신용평가사 3곳(한국신용평가, 한국기업평가, 나이스신용평가)은 LH의 신용등급을 최상인 AAA로 평가하고 있다. 겉으로 드러난 수치가 썩 만족스럽진 않지만 LH의 뒷배경에 대한민국 정부가 든든하게 버티고 있다는 것이다.

우선 LH는 2010년 법령 개정으로 공공주택과 산업단지개발, 공공주택관리, 행정중심복합도시건설, 혁신도시개발 등 5개 공익사업에서 발생하는 손실을 정부로부터 보전 받을 수 있다.

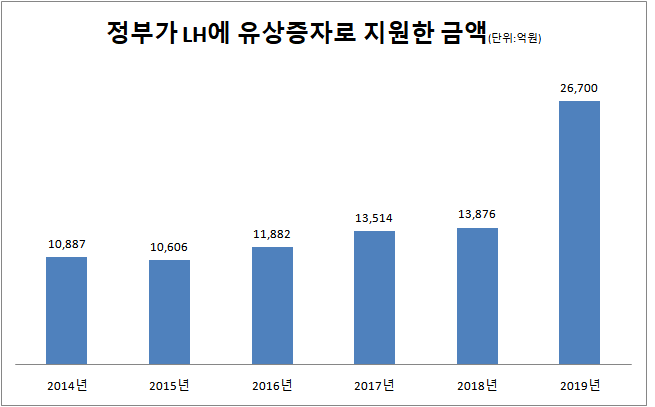

지난해 이들 사업의 매출액은 9조9000억원으로 전체 매출액의 48%를 차지했다. 부채를 기준으로 할 경우 93조1000억원으로 전체 부채(126조원)의 73.8%에 달한다. 실제로 정부는 2014년부터 지난해까지 총 8조7465억원을 LH의 유상증자를 통해 지원해왔다. 지난해 지원규모는 2조6700억원이다.

한국토지주택공사법 제10조 2항에 따라 정부는 LH가 발행하는 사채의 원리금 상환도 보증할 수 있다. 정부의 재무적 지원가능성이 상존한다는 얘기다. 또한 LH가 발행하는 채권에 대한 자기자본비율(BIS)을 2011년 5월부터 20%에서 0%로 하향 조절했다. LH의 채권을 인수할 때의 재무부담이 크게 낮아진 것이다.

화룡정점은 2012년부터 주택도시기금(옛 국민주택기금)을 포함한 정부보조차입금을 모두 후순위로 설정하도록 법을 개정했다는 점이다. LH가 정부로부터 지원받은 차입금은 지난해 43조원에 달한다. 총 차입금의 58.6%를 차지한다.

이는 LH가 정부에서 빌린 자금이 상대적으로 후순위에 위치해 선순위, 중순위에 비해 상환 압박에서 상대적으로 자유로워졌다는 것을 의미한다. 심지어 정부는 LH에게 빌려주는 주택도시기금의 금리도 인하해줬다.

정부 지원이 워낙 든든하다보니 LH는 굳이 시장에 손을 벌리지도 않는다. 지난해 차입금 66조원 중 만기가 1년 이내인 금액은 8조7099억원으로 13.2%에 그쳤다. 이중 단기차입금으로 분류할 수 있는 금액은 고작 5000억원에 불과하다. 하나은행에서 연 1.62~1.66%의 금리로 빌린 것이다.

만기가 1~2년인 차입금의 비중은 4%, 2~3년은 2.5%에 불과한 반면, 3년 이후는 80.3%로 차이가 크다. 만기가 이처럼 길다는 것은 금융회사들이 LH의 리스크를 그만큼 낮게 보고 있다는 방증이다.

LH는 시중은행과의 거래도 많지 않다. 우리은행(4500억원), 국민은행(1000억원), 하나은행(7500억원)과 1조원이 넘는 대출약정을 체결했지만 실제 집행액은 '0'원이다. 쿠웨이트 신도시 용역 과정에서 국민은행으로부터 42억원의 이행보증을 받은 게 전부다.

신용평가사 관계자는 "LH는 신인도가 매우 높아 다양한 자금조달원 확보가 가능하며 재무적 융통성이 우수하다"며 "유사시 정부의 추가적인 지원과 손실 보전 등을 기대할 수 있다는 점은 LH의 신용도를 재고하는 요인"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지