Home

Home

[딜사이트 김진후 기자] 대림그룹이 지배구조 개편을 추진 중인 가운데 업계에서는 최상단 지주사 대림코퍼레이션과 중간지주사 디엘 간의 합병 가능성을 거론하고 있다. 이번 개편을 통해 지주사 위의 지주사라는 '옥상옥 구조'가 나타났기 때문이다. 두 기업의 합병은 이해욱 대림그룹 회장의 지배력 확충을 위한 마지막 퍼즐이 될 전망이다.

◆대림코퍼-디엘 합병은 2008년 가동한 승계플랜 완성

두 지주사의 합병설은 새삼스러운 시각이 아니다. 시장에선 분할 전 기업인 대림산업과 대림코퍼레이션의 합병을 점치는 시각이 꾸준히 존재해 왔기 때문이다. 당장의 합병은 어렵지만 오히려 이번 분할을 통해 최상위 지주사와 중간지주사 간 합병이라는 더욱 선명한 그림이 그려졌다는 반응도 나온다.

이는 대림산업 오너가의 지배력 강화가 비슷한 방식으로 이뤄졌기 때문이다. 2007년까지 대림코퍼레이션 내 이해욱 회장의 지분은 5%에도 미치지 못했다. 이듬해 이 회장은 본인이 지분 100%를 지닌 해운 중개기업 대림H&L과 대림코퍼레이션을 합병해 지분율을 32%까지 끌어올렸다. 이준용 대림그룹 명예회장에서 이해욱 회장으로 이어지는 승계구도를 본격화한 시점이다.

2015년에는 대림I&S와 한 차례 더 합병을 진행하며 대림코퍼레이션은 실질적인 대림그룹의 지주사로 거듭났다. 대림I&S는 이 회장 지분이 89%에 달하는 IT서비스업체다. 이 합병으로 이해욱 회장의 지분은 52%까지 늘어났고 현재 최대주주로 자리하고 있다.

이후 시장에는 대림코퍼레이션이 대림산업과 합병하는 시나리오가 시장에 떠돌기 시작했다. 대림산업은 그룹 내 주력사이지만 대림코퍼레이션이 보유한 지분율이 21.7%에 불과해 지배력이 불안하다는 우려가 따라붙었기 때문이다. 이해욱 회장의 지배력 강화를 위해 두 법인의 합병은 시간문제라는 것이 업계의 전망이었다.

◆합병의 단초 '시스템 통합'

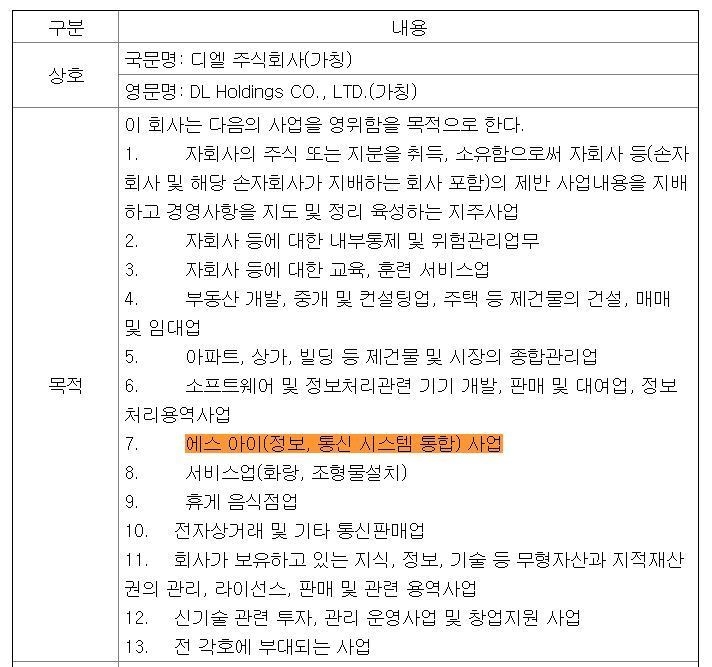

두 법인이 합병할 것이란 관측에는 나름의 정황상 증거가 있다. 이는 정관 내 사업의 목적에서 찾을 수 있다. 통상적으로 기업집단은 그룹 내 하나의 회사에 '시스템 통합'(SI, System Integration)을 맡긴다. SI사업은 그룹의 내밀한 정보가 담겨있어 절대 아웃소싱을 맡기지 않는 사업으로 꼽힌다.

이번에 신설할 예정인 디엘도 정관 사업목적 중 7번째로 'SI사업'을 명시했다. 디엘이 중간 지주사 체제를 표방하며 그룹사 통괄 역할을 맡았다고 풀이할 수 있다.

문제는 앞서 대림코퍼레이션도 SI를 사업목적에 명시해뒀다는 것이다. 대림코퍼레이션은 36번째 목적으로 컴퓨터 프로그래밍, 시스템 통합 및 관리업을 기재했다.

건설업계 관계자는 "한 그룹사가 시스템 통합 업체를 두 개나 가지며 중복 투자를 감행할 필요는 없다"며 "대림산업을 제외하면 건설사를 여럿 갖고 있는 그룹이 드물 듯 SI업체도 한 곳만 가지는 것이 통상적"이라고 말했다. 대림그룹이 두 기업에 SI업체 지위를 부여한 것은 향후 합병 가능성을 내포하고 있다는 해석이다.

다만 이 같은 주장에도 허점은 존재한다. 대림산업과 분할한 디엘이앤씨도 사업 목적으로 SI업을 기재해 놓았기 때문이다.

◆"아직은 먼 이야기"란 시선이 지배적

정황상 증거는 있지만 합병 시점에 대해서는 대체로 '적어도 지금은 아니다'라는 반응이 시장의 중론이다. 증권업계 관계자는 "대림코퍼레이션의 실적이나 기업 가치가 낮아진 상황에서 무리하게 합병을 진행하는 것은 결과적으로 이해욱 회장의 지분율이 희석되는 효과를 불러올 것"이라며 "합병 시 합병비율 산정에 따른 디엘 주주의 반발도 예상되기 때문에 신중하게 접근할 것"이라고 예상했다.

당초 대림코퍼레이션과 대림산업의 합병 이슈가 불거졌을 때도 비슷한 의견이 이어졌다. 김기룡 유안타증권 연구원은 지난 10일 지배구조 개편을 예측한 보고서에서 "대림코퍼레이션의 가치를 9000억원으로 가정하고 3조2608억원의 대림산업과 합병할 경우 이해욱 회장의 합병 법인 지분율은 11.2%로 변한다"며 "현재의 52% 대비 지배력이 약화되는 구조"라고 지적했다.

대림코퍼레이션의 2대 주주인 KCGI 관계자는 "현재 대림코퍼레이션 경영진의 의중은 파악할 수 없지만 KCGI의 투자금 회수가 필요하다고 해도 아주 먼 이야기가 될 것"이라고 말했다.

적어도 지금은 아니라는 판단에 따라 향후 행보를 준비하고 있다는 주장도 제기된다. 건설업계 관계자는 "두 법인이 합병하기 위해선 무엇보다 대림코퍼레이션의 가치를 높이는 것이 급선무"라고 말했다.

그는 "디엘 이하 지배구조 개편을 완료하면 이후 디엘이 배당을 늘려 최대주주인 대림코퍼레이션의 배당금 증가로 이어지는 것이 중요하다"며 "동시에 대림코퍼레이션은 자사 주주들에게 배당을 줄이고 그 배당 재원으로 디엘 주식을 지속적으로 사들이는 방안이 유력하다"고 주장했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지