Home

Home

[딜사이트 조재석 기자] 채권시장에서 '연말효과'가 자취를 감췄다. 연말효과란 4분기 채권시장 전 구간에서 신용 스프레드(국고채와 종목채권 간 금리 차이)가 빠르게 증가하는 것을 뜻한다. 사라진 연말효과는 올해 코로나19 특수로 인한 금리 레벨이 선제적으로 높아진 상태에서 유동성 커버리지 비율(LCR) 완화로 은행채 발행량까지 감소하며 재료들이 소진된 까닭이다.

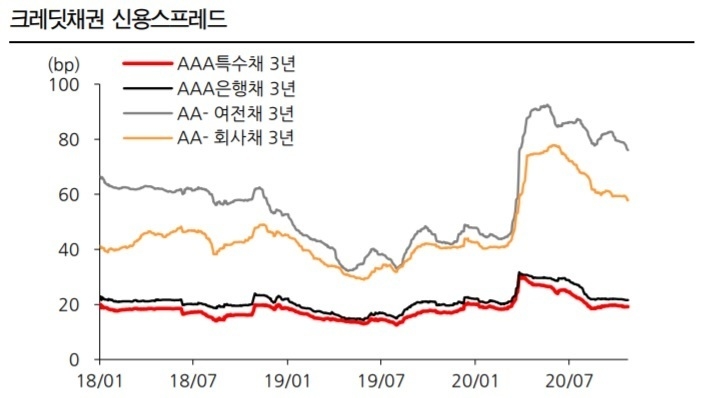

27일 채권시장에 따르면 여전채와 회사채를 중심으로 신용 스프레드는 꾸준히 축소되고 있다. 지난 26일 기준 'AAA' 등급 은행채 3년물 금리 스프레드는 21bp를 기록했다. 지난달 같은날(25.3bp)과 비교하면 4bp 가량 줄어든 것으로 나타났다. 'AA' 등급 회사채 3년물 역시 한 달 사이에 5bp만큼 감소한 50.6bp를 기록중이다.

채권시장에선 4분기에 들어서면서 대개 ▲은행채 발행량 급증 ▲북 클로징(Book closing·장부마감) ▲단기자금시장 교란 등의 이유로 스프레드가 확대되는 모습을 보인다. 하지만 올해는 스프레드 상승 요인들이 하나 둘 해소되며 금리차가 예년과 달리 강세 조짐을 보이고 있다.

연말효과 소진 이유는 은행채 발행량 감소 탓이 큰 것으로 풀이된다. 윤원태 SK증권 연구원은 "연말효과가 사라진 데는 여러 요인이 있겠지만 은행채 발행량 감소가 주요한 원인으로 보인다"며 "금융당국이 규제 유연화를 위해 유동성 커버리지 비율(LCR)을 한시적으로 하향하며 연말 크레딧 발행량의 상당수를 책임지던 은행채 물량이 줄어 신용 스프레드 약세 압박도 사라진 것"이라고 분석했다.

지난 4월 금융위원회는 코로나19 장기화에 따라 유동성 위기를 극복하기 위해 LCR 비율을 기존 80% 이상에서 70% 이상으로, 원화와 외화를 합한 통합 LCR는 100% 이상에서 85% 이상으로 한시 조정했다.

LCR는 향후 30일간 예상되는 순 현금 유출액 대비 고유동성 자산의 비율이다. 은행들은 그동안 LCR 비율을 맞추기 위해 연말이 다가오면 은행채를 대거 발행하며 유동성 확보에 나섰다. 하지만 올해는 규제 완화로 채권 발행의 유인이 줄어든 것이다.

전례없는 코로나19 특수로 높아져 있던 신용 스프레드가 연말효과를 억제하고 있다는 의견도 나왔다. 올해 상반기 코로나19가 퍼지며 국내 채권시장 전 구간에서 금리 스프레드가 급격히 상승했다. 금융당국의 채권안정펀드, 저신용등급 기업 유동성 지원을 위한 특수목적기구(SPV) 등 적극적인 재정 정책에 힘입어 'AA' 등급 이상의 크레딧물은 스프레드 회복세를 보였지만 A 등급 이하는 여전히 벌어진 스프레드를 좁히지 못하고 있는 상황이다.

김상만 하나금융투자 연구원은 "코로나라는 변수로 올해는 신용 스프레드가 일찌감치 확대됐다"며 "연말효과로 인해 신용 스프레드가 상승 압박을 받는다고 해도 예년에 비해 그 폭이 크지는 않을 것으로 전망한다"고 설명했다.

다만 신용평가사의 연말 기업어음(CP) 평정은 금리 스프레드 약세에 영향을 줄 수 있는 변수로 남아있다. 김은기 삼성증권 연구원은 "보통 연말 신용평가사의 정기 평정 시즌에 발행사의 신용등급 변동성이 높아지면 투심이 위축되며 크레딧 스프레드가 확대됐다"며 "이번 4분기 CP 정평 때는 올해 재무안정성 지표의 저하 폭이 컸던 업체들의 신용등급 하락이 가시화되고 있어 금리 스프레드 약세의 가능성을 온전히 배제하긴 어렵다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지