Home

Home

[딜사이트 정혜인 기자] LG그룹의 배터리 사업을 둘러싼 변화는 '물적분할'이 끝일까. 일각에서는 ㈜LG가 LG화학을 통해 간접 지배하고 있는 배터리사업부에 대한 영향력을 '분할·합병 마법'을 이용해 높일 수 있다는 전망이 나온다.

LG화학이 오는 30일 주주총회를 열고 배터리사업부 물적분할안을 의결한다. 안건이 통과하면 LG화학은 존속회사 LG화학(케미칼사업)과 신설회사 LG에너지솔루션(배터리사업, 가칭)으로 쪼개진다. 지분율은 ㈜LG가 LG화학 주식 33.4%를 갖고, LG화학은 다시 LG에너지솔루션 주식 100%를 갖는 형태로 이뤄진다.

LG화학이 분할에 나서는 표면적인 이유는 자금 조달을 위해서다. 연간 3조원에 달하는 배터리사업 설비투자금액(CAPEX) 마련을 위해 LG에너지솔루션의 기업공개(IPO)를 추진하겠다는 방침이다. 이대로라면 상장이익은 100% 지분을 보유하고 있는 LG화학이 챙긴다.

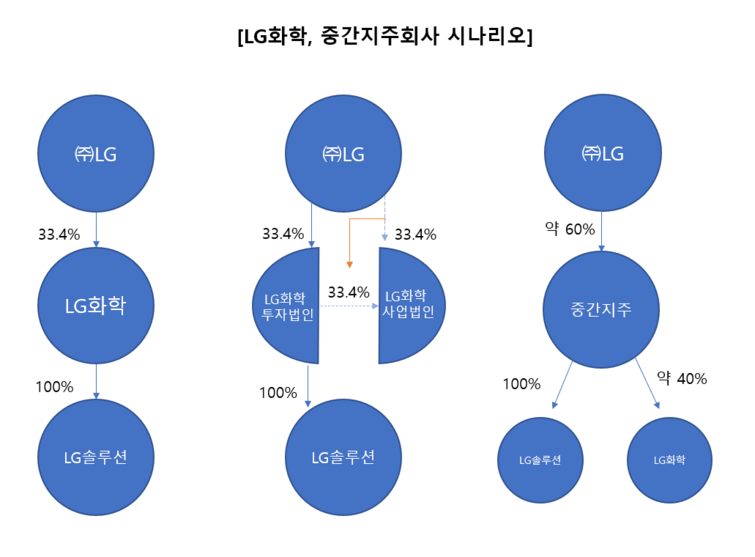

이와 달리, 상장 이익이 LG화학을 거치지 않고 ㈜LG로 넘어가게 하는 방법도 존재한다. IPO 이전에 LG에너지솔루션 지배구조를 변경하면 가능하다. 대표적으로 거론되는 방법은 '중간지주회사의 출범'이다. 먼저, 물적분할 후 존속 LG화학 법인을 투자법인과 사업법인으로 다시 쪼개, ㈜LG가 두 회사 지분을 각각 33. 4%씩 갖는 형태로 만든다. 그리고 ㈜LG의 사업법인 지분을 중간지주회사격인 투자법인에 양도하고, 대신 이에 상응하는 투자법인 지분율을 가져오면 ㈜LG는 대략 중간지주회사 법인에 대한 지분율을 60%까지 끌어올릴 수 있다. 이렇게 되면 중간지주회사는 LG에너지솔루션과 LG화학 사업법인 지분을 각각 100%, 40%씩 갖는다. LG에너지솔루션이 증권시장에 상장했다고 가정하면 상장이익은 중간지주회사로 100% 넘어간다. 중간지주회사는 상장차익을 배당 등을 통해 ㈜LG로 다시 넘길 수 있다.

비슷한 효과를 내는 다른 방법도 있다. 앞선 방법과 같이, LG화학을 투자회사와 사업회사로 쪼갠 후 투자법인을 ㈜LG에 흡수합병 시키는 것도 고려해볼 수 있다. 이 경우 LG화학 주주들은 ㈜LG 주식을 갖고, ㈜LG는 LG에너지솔루션 지분 100%를 갖게 된다. 이에 따라 LG에너지솔루션이 상장할 시 상장이익은 지분 100%를 보유하고 있는 ㈜LG로 고스란히 이전된다.

문제는 두 방법 모두 기존 LG화학 일반주주들이 가질 수 있던 배터리 사업의 과실을 줄여야 한다는 데 있다. 중간지주회사를 만드는 경우, 최대주주인 ㈜LG는 배터리사업부 지분 100%를 보유하고 있는 중간지주회사 지분율을 33.4%에서 60%로 높일 수 있는 반면, 소액주주의 중간지주회사에 대한 지분율은 67%에서 40% 수준으로 줄어든다. 두 번째 방법 역시 ㈜LG는 배터리사업부에 대한 지분율 100%를 직접 보유하는 반면, LG화학의 기존 주주들은 계열사 대부분을 거느리고 있는 ㈜LG 주주 중 한명으로 남게 된다. 배터리사업을 보고 LG화학 주식에 투자했는데, 배터리사업에 대한 영향력 디스카운트는 LG화학이 기발표한 '물적분할'을 시작으로 무궁무진하게 진행될 수 있는 셈이다.

최근 국민연금도 이 같은 가능성을 반영해 LG화학의 물적분할 안건에 '반대표'를 던지기로 결정했다. 지난 27일 국민연금은 수탁자전문위원회(이하 수탁위)를 열고 LG화학 물적분할에 반대하기로 의결했다. 분할에 대한 취지 및 목적에는 공감하지만 지분가치 희석 등 주주가치 훼손 우려가 있다고 판단했기 때문이다. 추후 기업공개(IPO) 등을 통해 자본 유치가 이뤄질 경우 모회사 디스카운트가 불가피하다고 봤다.

천준범 법무법인 세움 변호사는 "LG그룹은 '분할, 합병' 등을 이용하면 배터리사업을 둘러싼 다양한 지배구조 마법을 만들어낼 수 있다"며 "어쩌면 일반주주들의 이번 물적분할 반대 논란은 배터리 사업에 대한 영향력이 크게 축소될 수 있는 위험을 사전에 차단하려는 노력이 아닐까 생각한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지