Home

Home

[딜사이트 설동협 기자] 유진테크가 실적 반등에 힘을 쏟고 있다. 지난해부터 숨고르기에 들어섰으나, 올 하반기 들어 주 고객사인 SK하이닉스와 공급 계약 체결에 나서는 등 수주액 늘리기에 나섰다.

유진테크는 올 3분기까지 1300억원 가량의 신규수주를 확보한 상태다. 4분기까지 고려하면 지난해 수주액을 넘어설 전망이다. 업계에선 반도체 업황이 회복세로 들어서면서 대형사들을 중심으로 수요가 회복되고 있다는 점에서 유진테크의 실적 반등에도 속도가 붙을 것이란 전망이 나온다.

2000년 설립된 유진테크는 반도체장비 및 부품제조, 액정화면장비 등의 사업을 영위 중이다. 주요 사업 부문은 크게 ▲반도체장비 ▲반도체용 산업가스 등으로 이뤄져 있다. 이 중 대부분의 매출이 발생하는 곳은 반도체장비 사업부로, 유진테크 전체 매출 중 약 75% 가량을 차지한다.

반도체장비 사업부는 ▲저압화학 기상 증착장치(LPCVD) ▲플라즈마(Plasma) ▲반도체 증착장비(ALD) 등의 제품을 생산한다. 특히 주력 품목인 LPCVD 기술은 유진테크의 자랑거리라 할 만하다. LPCVD는 반응가스간의 화학반응으로 형성된 입자들을 웨이퍼 표면에 증착해 절연막이나 전도성 박막을 형성시키는 공정으로, 반도체 제조공정의 핵심이라 불린다.

국내 주 고객사로는 삼성전자, SK하이닉스 등이 꼽힌다. 두 회사에서 매출 90% 가량이 발생한다. 특히 SK하이닉스의 경우 반도체 장비 납품 뿐 아니라, 산업가스 부문에서도 협력 관계를 이어가고 있다.

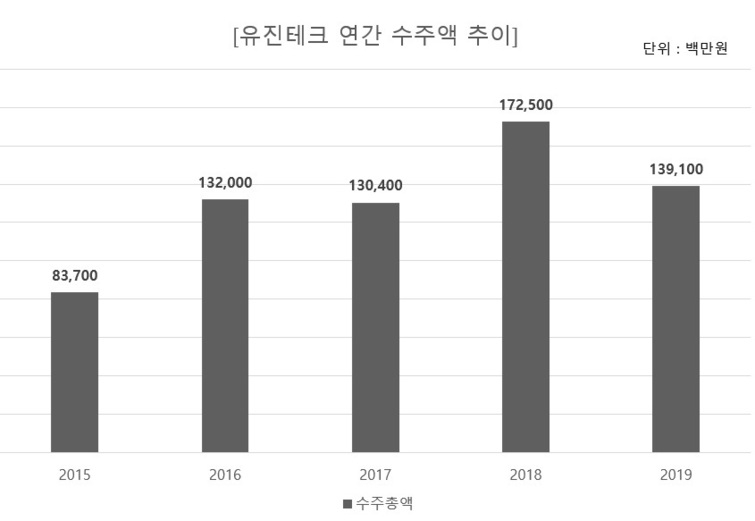

그동안 유진테크는 두 회사를 기반으로 지속적인 외형 성장세를 이어 왔다. 지난 몇 년간 꾸준히 공급 계약건을 따 내면서 매출 상승을 이끌어 낸 셈이다. 실제로 유진테크는 2015년까지만 하더라도 연 수주총액이 1000억원이 채 되지 않았으나, 이듬해부터 규모가 점차 늘어났다.

반도체 시장 슈퍼호황기로 불린 2018년 기준으론 수주총액 규모가 1725억원까지 성장했다. 같은 해 유진테크는 2201억원의 매출과 408억원의 영업이익을 올리며 최대 실적을 기록하게 된다. 전년동기 대비 각각 69.1%, 58.7% 증가한 수치다. 다만 지난해부터 D램 메모리 공급 과잉 현상으로 고객사들의 발주 물량이 줄면서 실적 주춤세를 이어가고 있다. 수주총액 규모도 1391억원 수준에 그쳤다.

올 상반기에도 수주총액이 991억원 수준에 그치면서 지난해 같은 시기와 비교해 큰 차이가 없었다. 변화 조짐이 생긴 건 올 하반기다. 3분기에 약 325억원 가량 신규 공급건을 확보하면서 누적 수주액이 1316억원으로 늘어났다. 여기에 최근 들어 SK하이닉스로부터 393억원 규모의 신규 공급 계약을 체결한 상태다. 국내 이천 공장 및 중국 공장에 각각 납품하는 형식이다.

이를 고려하면, 유진테크의 올해 연간 수주총액은 최소 1700억원대로 늘어나게 된다. 이는 최대 실적을 기록했던 2018년 수주액과 맞먹는 규모다. 관련 공급 계약이 내년 1분기까지 지속되는만큼 올해 매출에 전부 반영되진 않지만, 결과적으로 보면 매출 규모 상승으로 이어질 전망이다.

유진테크는 최근 3D 낸드 메모리 향 ALD, LPCVD 질화 규소 장비 등 차세대 제품 개발을 통한 신성장동력 확보에 나선 상태다. 업계에선 메모리 반도체 수요 회복 전망에 따라 이르면 내년 상반기부터 유진테크의 실적 개선폭이 가팔라질 것으로 내다보고 있다.

업계 관계자는 "최근 D램, 낸드 값 상승세가 지속되고 있다. 주 고객사인 삼성전자와 SK하이닉스의 장비 투자도 지속 확대될 것으로 예상된다"며 "이와 함께 유진테크의 장비 라인업 확대를 통한 고객 포트폴리오 다변화도 서서히 가시화될 것"이라고 말했다.

이어 그는 "특히 내년 1분기부터 실적 개선에 속도가 붙을 가능성이 상당히 커 보인다"며 "분기 영업이익 규모가 200억원대를 넘어설 것으로 예상되는 바, 올해 연간 영업이익 규모를 상회할 것으로 전망된다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지