Home

Home

[딜사이트 윤아름 기자] 유유제약 창업주 3세인 유원상 사장은 지분확보를 위해 신주인수권부사채(BW)와 전환사채(CB)를 적극적으로 활용했다. 수차례에 걸쳐 BW 신주인수권(워런트)과 CB 콜옵션을 행사해 지배력을 강화했는데 워런트 가격이나 전환가격이 당시 시세보다 낮아 자연스레 싼 값에 주식을 확보할 수 있었다. 유원상 사장은 줄곧 다른 가족보다 권리행사를 많이해 보유 주식수를 드라마틱하게 늘렸다. 유유제약은 얼마전 29회차 CB를 발행하면서도 유원상 사장과 일가족이 콜옵션을 행사할 수 있도록 열어놨다.

◆ BW·CB 콜옵션 행사로 지배력 확보

유원상 사장과 일가족은 1997년 발행한 제24회 BW의 워런트를 인수후 행사해 주식을 대거 확보했다. 당시 일가족은 15억원 어치의 보통주를 받을 수 있는 권리를 행사했는데 유원상 사장이 5억원 어치 주식(주당 1만3060원)을 받았다. 확보한 주식은 3만8285주로 아버지인 유승필 회장보다 두 배 이상 많이 가져갔다. BW 워런트 행사전 유원상 사장의 보유 주식수는 1만6283주에 불과했다.

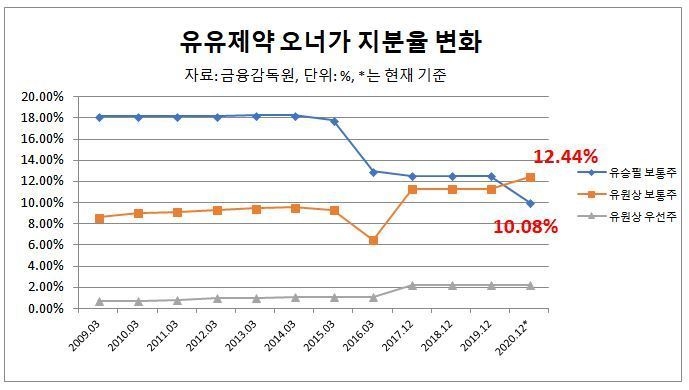

지난 2017년에도 유원상 사장은 2013년 발행한 제2회 분리형 BW의 워런트를 행사해 보유 주식을 늘렸다. BW 35억원 어치 가운데 9억원(25.7%) 규모만을 행사했지만 보유 주식은 13만8121주가 증가했다. 지분율도 8.2%에서 9.78%로 늘었다. 주가 하락 등으로 워런트 행사가격을 낮게 조정한 영향이다.

최근에는 CB 콜옵션을 행사해 지분을 늘리고 있다. 유유제약은 지난 2018년 6월 200억원 규모의 제28회 CB를 발행했다. 만기는 5년이고 전환가격은 주당 1만 7550원이다. 발행 1년 뒤부터 발행액의 50%를 되사올 수 있는 콜옵션을 부였했다. 유원상 사장과 일가족은 작년 11월 콜옵션을 행사해 CB를 인수한 뒤 바로 행사했다. 전환가격이 1만1700원으로 낮아져 지분을 더 많이 확보할 수 있었다. 유원상 사장은 32억원어치를 행사해 주식 27만3504주(주당 1만1700원)를 확보했다. 보유 주식수는 72만1110주(11.32%)에서 99만4614주(12.44%)로 증가했다.

유승필 회장과 어머니 윤명숙 고문을 비롯한 일가족도 BW와 CB를 통해 지분을 상당수 늘렸다. 유승필 회장은 24회 BW로 1억 5000만원 어치를, 윤명숙 고문은 유원상 사장과 같은 5억원어치를 행사했다. 제2회 분리형 BW는 유원상 사장, 유경수 이사, 윤명숙 고문이 절반(26만8568주)을 매입했다. 지난해 12월 제28회 CB 콜옵션 또한 유 회장 등 특수관계자 9명은 71만7947주를 매입했다. 관계사인 유유건강생활, 케이제이엠글로벌까지 포함하면 80만3417주에 달한다.

◆ 최대주주 CB 콜옵션, 편법 승계 지적도

오너일가가 BW, CB 콜옵션을 활용한 이유는 값 싼 가격으로 지분을 확보할 수 있기 때문이다. 유 사장은 제24회 BW를 2002년 3월 25일 당시 시가(종가 2만5700원)의 절반 수준으로 매입했고, 2017년에도 12월 13일 당시 시가(종가 1만1350원) 보다 낮은 가격으로 신주를 인수했다.

CB 콜옵션도 오너가가 값싸게 지분을 취득하는 수단으로 활용됐다. 오너가는 지난해 11월 25일 당시 주가(1만4250원) 대비 약 17% 싼 가격으로 지분을 확보했다.

CB 콜옵션은 유 사장의 향후 지분을 추가 매입하는 수단으로 더 쓰일 수 있다. 유유제약이 지난해 4월 100억원 규모의 사모 CB를 추가로 발행하면서 콜옵션 30% 조항을 넣었기 때문이다. CB의 현재 전환가액(1만1700원)을 고려하면 유원상 사장을 비롯한 오너가는 콜옵션을 통해 추후 최대 25만6410주(약 2%)를 더 확보할 수 있다.

일각에서는 CB와 BW를 활용해 회사가 누려야할 이익을 오너일가가 대신 취득한 것 아니냐는 지적을 내놓고 있다. 특수관계인에게만 일종의 특혜를 제공해 지분을 확보할 수 있는 수단으로 활용되기 때문이다. 금융 당국은 이처럼 대주주들이 지분을 편법 취득하는 행태를 막기 위해 2013년 분리형 BW 발행을 전면 금지했다. 2013년 논란 끝에 분리형 BW가 사라지자 오너가의 승계 편법 수단으로 다시 부상한 것이 CB 콜옵션이다. 발행사가 누려야 할 평가차익을 대주주가 가져가고 있다는 이유에서다. 여당에서는 2019년 대주주 및 특수관계자가 옵션거래를 할 수 없도록 하는 등의 내용을 담은 '자본시장과 금융투자법에 관한 법률'도 발의한 바 있다.

대신경제연구소 관계자는 "자사주를 싸게 사고 판 자체만으로 문제를 삼긴 힘들지만 콜옵션 등을 통해 자사주를 싸게 매입한 뒤 되파는 행위는 책임경영에 대한 지적이 나올 수 있다"며 "지양해야 할 사항으로 판단 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지