Home

Home

제로금리 시대를 맞아 저축은행으로 돈이 몰리고 있다. 과거에 주로 지역 노령층이 저축은행을 이용했다면 최근에는 디지털뱅킹 등을 이용한 젊은층의 자금 유입이 빠르게 늘고 있다. 최근 저축은행 수신고는 70조원을 돌파해 과거 저축은행사태 직전 수준에 근접했다. 동시에 부동산 프로젝트파이낸싱(PF) 대출이 늘어나고 개인신용대출 비중도 증가 추세다. 투자 실패 사례도 심심찮게 등장한다. 감독당국의 감시로 연체율, 고정이하여신비율 등이 과거에 비해 안정적으로 관리되고는 있으나 코로나19가 장기화되며 안심할 수는 없는 상황이다. 법정 최고금리 인하 등 정책 리스크도 상존한다. 이에 따라 팍스넷뉴스는 상위사를 중심으로 저축은행업계의 실태를 살펴보고자 한다.

[딜사이트 신수아 기자] 은행지주계 저축은행은 신한저축은행, KB저축은행, 하나저축은행, BNK저축은행, NH저축은행 등이다. 지난해 말 우리금융지주 손자회사로 편입된 아주저축은행은 아직 자회사 전환이 이뤄지지 않았다. 신한저축은행이 자산 규모와 이익률 측면에서 한 끗 차이로 앞서지만, 5개사가 전반적으로 수익성과 건전성면에서 비슷하다. 언제든 '은행지주계 저축은행 순위'는 바뀔 수 있다.

최근 금융당국은 영업권역 및 M&A 규제를 풀어달라는 저축은행의 요구에 화답해 관련 규제 완화를 적극 검토 중이다. M&A 없이는 사세 확장이 쉽지 않은 저축은행의 상황을 고려할 때, 당국의 결정에 따라 대형 저축은행의 탄생으로 이어질 수 있다. 특히 모그룹의 두둑한 실탄과 브랜드 파워를 지닌 은행지주계 저축은행이 그 중심에 설 수 있다다. 은행지주계 저축은행의 진검승부처는 저축은행 M&A에 달린 셈이다.

◇ 자산 규모 '10위+@' 맴돌아…순이익도 100억 남짓 '대동소이'

2020년 3분기 기준 가장 자산규모가 큰 은행지주계 저축은행은 신한저축은행으로 1조6849억원이다. 같은기간 KB저축은행이 총자산 1조6685억원, 하나저축은행이 1조6636억원으로 뒤를 잇는다. 세 저축은행의 자산규모 차이는 최대 150억원에 불과하다.

자산 규모 기준 업계 1위인 SBI저축은행의 총 자산이 지난해 3분기 기준 10조원을 넘어섰고, 2위인 OK저축은행의 같은 기간 총 자산이 7조6000억원 규모다. 10위권내 저축은행 자산규모가 적게는 2조원에서 많게는 4조원로, 중위권과 상위권의 자산 격차는 비교적 큰 편이다. 자산 규모로 은행지주계 저축은행은 20위권을 맴돈다.

2년 전인 2018년만 해도 3개 저축은행의 자산 규모는 최대 2500억원까지 벌어졌다. 2018년 말 당시 신한저축은행, KB저축은행, 하나저축은행의 자산규모는 각각 1조4268억원, 1조3707억원, 1조1689억원을 기록했다. 신한저축은행은 매년 1000억원 규모의 자산을 늘리며 점진적인 성장을 이루는 동안 하나저축은행과 KB저축은행은 매년 1500억원에서 2000억원의 자산을 쌓으며 가파르게 성장했다.

특히 2019년 말까지만해도 NH저축은행의 총자산이 KB·하나저축은행을 넘어섰다. 2019년 말 기준 NH저축은행의 총 자산은 1조4512억원, 하지만 NH저축은행은 2020년 리스크 관리에 집중하며 숨 고르기에 나섰고, 지난해 3분기 기준 총 자산 규모는 1조5400억원으로 KB·하나저축은행에 비해 뒤쳐지고 말았다.

부산·경남·서울 권역에 총 7개 지점을 운영하고 있는 BNK저축은행은 은행지주계 저축은행가운데 가장 규모가 작다. 2018년과 2019년 각각 1조166억원, 1조777억원을 기록했던 BNK저축은행의 총자산 규모는 지난해 3분기 기준 1조2130억원으로 가파르게 성장했다. 하지만 아직 여타의 은행지주계 저축은행과 비교해서는 가장 적다.

수익성 측면에서도 대동소이하다. 연간 수익규모는 100억원 규모로, 평균 ROA는 1% 수준이다. 신한·하나·NH저축은행 등 경쟁 저축은행의 지난해 3분기 누적 순이익은 각각 164억원, 113억원, 147억원을 각각 기록하며 호황을 누렸다.

다만 지난해 KB저축은행 부동산 PF 재분류 영향으로 충당금을 대거 쌓았고, 2020년 3분기 기준 순이익은 58억원으로 2019년 3분기 대비 44% 감소했다. 실제 지난해 3분기 누적 충당금은 404억원, 이는 1년전과 비교해 약 40% 증가한 수준이다. 다행히 KB저축은행의 수익 창출력은 예년 수준을 유지하고 있다. 같은 기간 누적 이자수익은 706억원, 수수료수익은 44억원으로 1년전과 비교해 각각 11.69%, 29.43% 증가했다.

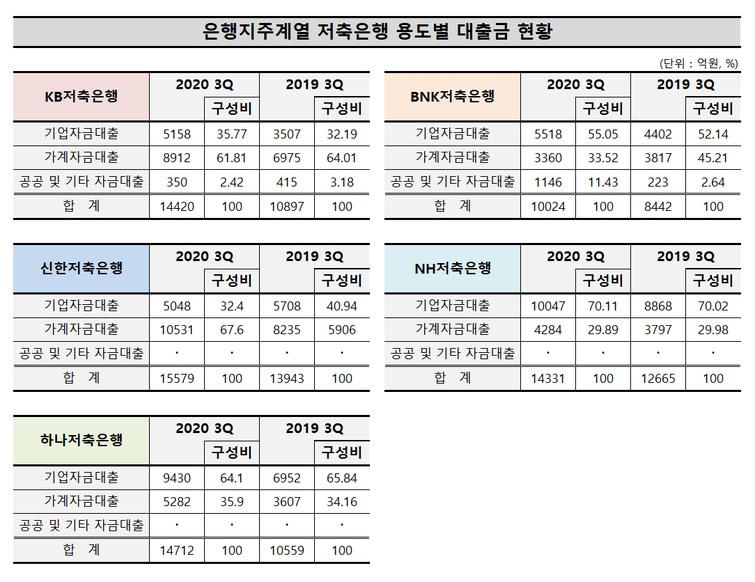

◇ 기업<가계 신한·KB…기업>가계 하나·BNK·NH

각 저축은행마다 시기마다 전략적으로 강화해 온 여신 부문 조금씩 차이가 난다. 신한저축은행과 KB저축은행의 경우 중금리대출 중심으로 소매금융 자산을 늘려온 반면, NH·하나·BNK저축은행은 상대적으로 기업대출이 차지하는 비중이 크다.

신한저축은행은 2018년부터 중금리 플랫폼을 운영하며 이 분야에 힘을 실었다. 이 플랫폼에선 신한은행의 저금리 신용대출부터 카드, 생명, 저축은행 등 그룹사의 중금리 신용대출 상품을 조합해 패키지로 제공하고 있다. 또한 연계 영업을 통해 은행에서 대출 승인이 부결된 고객을 저축은행이 받는 방식을 활용, 체계적으로 중금리 대출의 저변을 확대해왔다. 지난해 3분기 기준 신한저축은행의 가계자금대출 규모는 은행지주계 저축은행가운데는 유일하게 1조원의 벽을 넘어섰다.

KB저축은행은 '비대면' 전략을 강화했다. 일찌감치 인터넷은행에서 활용하던 비대면 신분증 진위확인 시스템을 도입해 영업시간에 제약 없는 대출 서비스를 제공했다. 특히 모바일 접근성을 높이기 위해 '키위뱅크(kiwibank)' 선보였다. 지난 3분기 기준 KB저축은행의 가계자금대출은 1년 사이 2000억원 순증했다.

반면 하나·BNK·NH저축은행은 기업자금대출 비중이 높다. NH저축은행은 4~5년 전부터 기업대출 중심으로 대출 규모를 확대해 왔다. 지난해 3분기말 기준 이미 기업자금대출 규모는 1조원을 넘어섰다. 은행지주계 저축은행 가운데 가장 많은 기업자금대출 규모다. 전체 대출의 70% 이상이 기업대출 자산이다. 다만 NH저축은행은 지난해부터 비대면 채널 중심으로 중금리대출과 햇살론 취급액을 늘리며 건전성 관리에 나선 상황이다.

하나저축은행과 BNK저축은행 역시 전체 대출 자산 가운데 각각 60%, 50%가 기업대출이 차지한다.

하나저축은행은 최근 리테일관련 부서의 조직을 개편하는 등, 가계 대출 증가에 힘쓰고 있는 상황이다. 아직 기업대출의 비중이 높지만, 리테일 성장 정책은 실적에 나타는 중이다. 지난해 9월 말 기준으로 하나저축은행의 가계자금대출금액은 총 5282억원으로 전년 동기 약 46%가 늘었다. 전체 대출 자산에서 차지하는 비중 역시 1년사이 34.16%에서 35.9%로 1.74%p 증가한 것으로 나타났다. 그 비중도 점차 커졌다. 2019년 9월 말 기준으로 34.16%였던 가계대출 비중은 1년 사이에 1.74%p 증가해 지난해 같은 기간 35.9%에 달했다.

기업대출 비중이 높은 BNK저축은행은 지난해 리테일 채널의 영향력이 점차 줄고 있다. 2018년까지만 해도 가계대출 비중이 높았던 BNK저축은행은 이후 수익성 부진을 타개하기 위해 기업금융본부를 강화하고 부동산 PF 대출을 확대했다. 2018년 말 기준 422억원이던 PF대출은, 이듬해 말 649억원으로, 2020년 3분기 말 기준 945억원까지 점점 늘어났다. 부동산 관련 신용공여액은 2019년 말 2660억원에서 2020년 3분기 말 3329억원으로 확대된 상황이다.

금융권 관계자는 "은행지주계 저축은행은 금융그룹의 후광을 받아 브랜드 인지도가 좋은 편"이라며 "무리해서 덩치를 키워야할 필요가 크지 않기 때문에 리스크가 큰 대출이나 고금리 상품을 운영할 필요가 없어 상대적으로 건전성도 좋은 편"이라고 설명했다

◇ 은행 기준에 맞춘 '보수적인' 리스크 관리…건전성 '양호'

금융그룹의 경영방침과 궤를 같이 하다보니, 여타 저축은행에 비해 리스크 관리 역량이 뛰어나다는 평가는 받는다. 5개 저축은행 모두 건전성의 경우 저축은행 평균을 월등히 넘는 수준을 유지하고 있다.

금융감독원에 따르면 지난해 3분기 말 기준 저축은행의 총여신 연체율 평균은 3.8%, 은행지주계 저축은행의 같은기간 연체대출비율은 2.4%, 3%를 넘는 곳이 한 곳도 없다.

같은 기간 저축은행업계의 고정이하여신비율은 4.6%. 반면 KB·하나·BNK저축은행은 모두 1%대의 조정이하여신비율을 유지하고 있다. 신한저축은행과 NH저축은행이 각각 3.15%, 2.78%로 높은 편이지만, 이 역시 평균치를 한참 밑도는 수준이다.

국제결제은행(BIS) 자기자본비율 역시 업계 평균 대비 높다. 금융감독원에 따르면 지난해 3분기 말 기준 저축은행 BIS비율은14.61%. 규제비율은 자산 1조원 이상은 8%, 1조원 미만은 7%을 각각 유지해야 한다.

같은 기간 5개 저축은행의 BIS 비율은 충당금을 대거 쌓았던 KB저축은행이 13.26%로 가장 낮은 수준이며, 신한저축은행과 NH저축은행이 17.04%, 16,54%로 업계 평균보다 2~3%p 높다. 하나저축은행과 BNK저축은행 역시 14.71%, 14.82%로 업계 평균치를 넘어선다.

또 다른 금융권 관계자는 "은행지주계 저축은행은 공격적인 사세 확장을 통한 경쟁은 지양하고 지주사와 연계를 통해 안정적으로 수익을 확대해왔다"며 "은행지주계 저축은행의 진검승부는 오히려 M&A 경쟁력에 따라 갈리게 될 것으로 보인다"고 설명했다.

현재 금융감독당국은 영업구역이 다른 저축은행간 인수를 허용키로 가닥을 잡은 것으로 전해진다. 특히 지난 2011년 저축은행사태 이후 저축은행의 건전성 감독에 주력해 왔다. 이 과정에서 리스크 관리를 중심으로 저축은행의 '건전성' 제고에 힘을 쏟은 한 금융그룹의 역할에 당국도 공감했다는 후문이다. 믿을 수 있는 금융지주를 대상으로 M&A 규제가 풀릴 수 있다는 관측이 힘을 받는 배경이다.

추가 M&A가 허용되면, 금융업계 리딩컴퍼니 자리를 두고 경쟁중인 금융지주가 저축은행 덩치 키우기를 위해 적극적으로 인수에 나설 것은 자명하다는 게 관련업계의 시각이다. 금융 계열사와 연계를 통해 영업경쟁력까지 보강한다면, 은행지주계는 저축은행 상위권 판도는 달라질 수 있다. 결국 모그룹의 발빠른 움직임과 지원사격이 은행지주계 저축은행의 승부처가 된다는 의미다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지