Home

Home

[딜사이트 이상균 기자] 지역주택조합 사업의 호조 덕에 서희건설의 최근 실적은 역대 최고치를 경신하고 있다. 수년째 1조원 초반대를 맴돌던 매출액은 이제 1조3000억원을 넘보는 수준으로 증가했고 영업이익은 1000억원을 훌쩍 뛰어넘는다. 시공능력평가 순위도 5년 만에 20위권 진입을 넘보고 있다. 실적 호조는 서희건설의 약점이었던 재무구조도 개선시켰다. 늘어난 현금 덕분에 순차입금이 제로(0) 상태에 도달했고 200%를 웃돌던 부채비율은 100% 초반대까지 낮아졌다. 여기에 신용등급도 상승하는 호재도 이어졌다.

◆지난해 영업이익률 13.6%, 역대 최고 수준

서희건설은 2015년 처음으로 매출 1조원을 돌파했지만 이후 제자리걸음했다. 수익성도 마찬가지다. 2018년까지 매년 800억원을 벌어들이며 영업이익률이 7~8% 수준을 벗어나지 못했다. 반등이 이뤄진 시기는 2019년부터다. 이해 매출액이 1조2429억원으로 뛴데 이어 지난해에는 1조2783억원으로 역대 최대치를 경신했다.

좀처럼 개선 기미가 보이지 않던 수익성도 상승세를 타고 있다. 2019년 처음으로 영업이익 1000억원(1182억원)을 돌파한데 이어, 지난해에는 1744억원으로 전년대비 47.5% 증가한 성적표를 받아들었다. 영업이익률은 처음으로 10%를 넘어 13.6%를 기록했다. 지난해에는 당기순이익도 최초로 1000억원(1274억원) 돌파하는 성과를 거뒀다.

실적 호조가 이어지면서 서희건설의 건설업계 내 위상도 상승할 전망이다. 서희건설의 시공능력평가 순위는 2016년 28위를 기록한 이후 줄곧 30위권에 머물렀다. 2019년에는 38위까지 하락했다. 지난해 역대 최대 실적을 찍으면서 지난해 33위에 이어 올해에는 20위권 돌파도 가능하지 않겠냐는 분석이 나온다.

서희건설 실적 증가의 일등공신은 단연 지역주택조합 사업이다. 2013년에만 해도 722억원에 머물던 지역주택조합사업 매출액은 2019년 6777억원으로 9배 이상 성장했다. 매출에서 차지하는 비중은 70%를 육박한다. 2018~2019년 지역주택조합 사업을 통해 분양한 가구 수가 연간 6500에 달했다.

철저한 리스크 관리 덕에 수익성도 양호한 수준을 유지하고 있다. 지난해 건축(주택) 사업의 영업이익률은 꾸준히 14%를 상회했고 당분간 현재 기조를 이어갈 것이란 전망이다. 2019년 착공한 화성시청역 1~3차와 용인 명지대의 영업이익률이 높은 것으로 알려졌다. 이들 현장은 2022년 3분기에서 2023년 1분기 완공할 예정으로 이 때까지 서희건설에게 쏠쏠한 이익을 안겨줄 것으로 예상된다.

◆순차입금 -1207억원, 차입금 의존도 15.6%

2014년부터 꾸준히 사업 다각화를 추진한 것도 결실을 봤다. 2016년 676억원에 불과했던 플랜트 사업 매출액은 2018년 1941억원, 2019년 1582억원으로 크게 확대됐다. 지난해에는 3분기까지 974억원의 매출을 올려 매출 비중 10.34%를 차지했다. 주요 공사로는 고성하이화력1‧2호기(3673억원), 신평택복합화력공사(2013억원) 등이 있다.

토목사업 역시 신안산선 복선전철(3367억원) 등을 수주하며 공종다각화에 기여했다. 지난해 9월말 기준 매출 비중은 3.43%다. 이밖에 포스코 토건정비사업(포항 및 광양제철소 내 도로 및 건물 유지보수) 매출도 매년 꾸준히 발생하고 있다. 2019년 매출액은 756억원이다. 매출이익률이 10%가 넘는다.

꾸준한 실적 호조가 이어지면서 서희건설의 아킬레스건이었던 재무구조도 개선됐다. 2013년부터 지역주택사업을 추진하면서 영업현금창출력과 매출채권 회수율이 개선됐다. 2013년 1380억원에 달했던 순영업자산도 2년 만에 507억원으로 급감했다. 이후 운전자본을 통제하면서 매출액 대비 순영업자산 비율은 2019년 4.2%까지 떨어졌다. 2013년과 비교하면 76% 감소한 것이다.

양호한 현금흐름 덕에 2017년 730억원까지 줄었던 현금성자산은 2018년 1723억원으로 회복한 이후 비슷한 규모를 유지하고 있다. 지난해 3분기 기준으로는 1792억원을 보유 중이다.

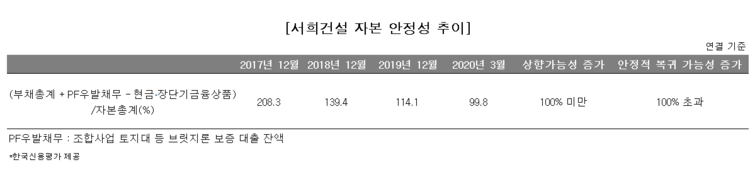

주목할 점은 영업현금창출력 개선과 공사미수금 정산 등을 통한 차입금 감소, 비경상적 투자지출 통제 등이 이뤄지면서 2015년부터 실질적인 무차입상태를 달성하고 있다는 점이다. 지난해 3월말 연결기준 순차입금은 -1207억원이다. 차입금 의존도는 15.6%에 불과하다. 부채비율 역시 2016년 234.2%에서 지난해 132.8%로 4년 만에 100%포인트 가까이 낮추는데 성공했다.

재무구조 개선이 이뤄지면서 신용등급도 상승했다. 한국신용평가는 2018년 4월 서희건설의 신용등급을 BB+(투기등급)에서 BBB-(투자등급)로 올린데 이어 지난해 6월에는 등급 전망을 긍정으로 수정했다. 한신평 관계자는 "서희건설 수준의 건설사가 주택시장에서 자리 잡는 것은 물론, 신용등급을 올리는 것도 쉽지 않은 게 현실"이라며 "결과적으로 실적 호조와 재무구조 개선이라는 두 마리 토끼를 잡은 셈"이라고 말했다.

다만 서희건설의 지역주택조합 사업 등 주택사업 매출 비중이 80%를 육박하는 등 쏠림현상이 나타나고 있다는 점은 리스크 요인으로 지목한다. 상위 건설사에 비해 주택사업 브랜드 인지도도 열위한 편이다. 부동산경기 악화로 지역주택조합 사업추진이 지연될 경우 실적 악화와 운전자본 변동성이 확대될 수 있다는 지적이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지