Home

Home

미 국채금리를 시작으로 글로벌 시장에서 금리가 가파른 상승 추세에 있다. 이러한 '금리 발작'은 재정확대 정책에 따른 국채 공급량 증가, 빌황 마진콜 사태에 따른 글로벌 IB들의 보유채 매도, 코로나19 백신 접종 확대에 따른 경기회복과 인플레이션 전망 등이 원인으로 꼽힌다. 금리 상승 추세가 꺾이지 않는다면 이런저런 이유로 자본을 확충해야 하는 국내 금융회사로서는 비상이다. 금리 상승이 운용 수익률 제고로도 이어지지만 금융회사는 당장 조달 비용 상승이라는 악재를 맞는다. 전반적으로 채권 공급량이 늘어나면서 투자자를 찾는데도 어려움을 겪을 수 있다. 이에 따라 팍스넷뉴스는 자본 확충이 필요한 금융회사를 중심으로 조달 계획과 전망을 살펴볼 예정이다.

[딜사이트 신수아 기자] 흥국화재가 꾸준한 자본확충에도 지급여력비율에서 제자리 걸음을 걷고 있다. 지속적인 적자로 지급여력기준이 줄고 있는데다, 상당 규모의 후순위채 만기가 5년 이하로 떨어지고 있기 때문이다. 또한 채권의 발행금리가 운용자산이익률을 밑돌면서 역마진 부담도 가중되고 있다.

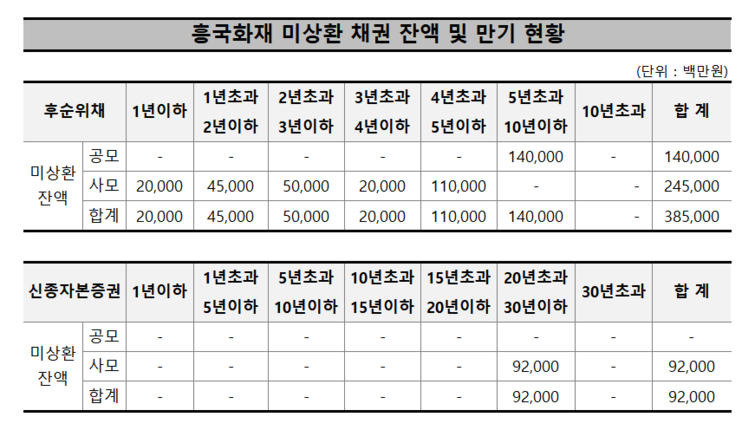

12일 금융감독원에 따르면 흥국화재가 앞서 발행한 후순위채 가운데 지난해 말 기준 잔존만기가 5년 이하로 떨어진 채권은 총 2250억원으로, 이는 전체 보유 후순위채 3850억원의 65%에 이르는 규모다.

후순위채는 보험사의 자본확충에 자주 활용되지만, 자기자본의 50% 내에서만 보완자본으로 인정된다. 특히 잔존만기가 5년 이내가 되면 해마다 자본인정금액이 20%씩 차감된다. 현재 흥국화재가 보유한 후순위채의 잔존만기를 고려했을 때 기발행 채권 가운데 실제 자본으로 인정되는 규모는 약 2690억원에 불과하다.

자본 인정 비율이 감소한다는 의미는 지급여력(RBC)비율의 분자가 되는 가용자본 역시 줄어든다는 의미다. RBC비율은 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눈 수치다. 기발행 채권의 인정비율 감소하면서 RBC비율 제고 효과도 희석되고 있다.

실제 흥국화재의 자본 확충 노력에도 RBC비율의 개선폭은 크지 않았다. 2019년 말 178.47%였던 RBC비율은 지난해 상반기 말 기준 170.5%까지 하락했다. 지난해 7월 400억원의 후순위채를 추가 발행하며 3분기 말 일시적으로 177.45%까지 개선됐으나, 석 달을 넘기기 못하고 2020년 말 기준 161.78%로 뚝 떨어졌다.

특히 흥국화재의 후순위채와 영구채의 발행금리는 평균 5% 중반대다. 그러나 2019년, 2020년 흥국화재의 운용자산이익률은 각각 3.37%, 3.05%. 채권 발행을 통해 조달한 자금을 운용해 발생하는 수익이 지급해야하는 이자보다 적다는 의미다.

단순 계산해 현재 보유 중인 3850억원의 후순위채와 920억원의 신종자본증권을 한 해동안 운용하면 약 150억원의 이익이 발생한다. 하지만 보유 채권에 지급되는 연간 이자 규모는 240억원 수준. 연간 80~90억원 규모의 역마진이 생기는 셈이다.

보험업계 관계자는 "흥국화재의 자본여력을 고려했을 때, 건전성 회복을 위해선 연내 추가 발행이 불가피할 것"이라며 "이자 수준 등을 고려했을 때 후순위채 발행이 가장 유력하지만, 구체적인 조달 방법이나 규모를 두고는 내부적으로 논의가 이어지고 있는 것으로 안다"고 설명했다. 자본 확충의 셈법이 간단하지 않다는 의미로 해석된다.

실제 현재 흥국화재의 자기자본 규모는 신종자본증권을 제외하고 2020년 말 별도기준 6318억원 수준. 자기자본의 50% 내에서만 보완자본으로 인정되는 후순위채의 성격을 고려했을 때, 후순위채 추가 발행을 통해 확보할 수 있는 자본 여력은 한계가 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지