Home

Home

[딜사이트 윤아름 기자] 일양약품의 전체 영업이익 중 절반 이상이 중국 자회사에서 발생하는 것으로 나타났다. 인삼 드링크 '원비디'를 중심으로 판매량이 증가했고, 생산시설 효율화 등으로 영업이익률도 개선됐다. 업계에서는 중국에 치중된 일양약품의 실적을 두고 엇갈린 반응을 내놓고 있다.

일양약품은 지난해 연결기준 매출 3433억원, 영업이익 341억원을 기록했다. 2019년 대비 매출 5.77%, 영업이익은 4.89% 증가했다. 코로나19 악재에도 불구하고 중국 법인의 실적이 증가한 덕이다.

일양약품은 일찍이 글로벌 역량 강화를 기업의 새 성장 동력으로 삼았다. 지난 1996년 故 정형식 명예회장의 주도로 중국에 법인을 세우고 해외 진출을 본격화했다.

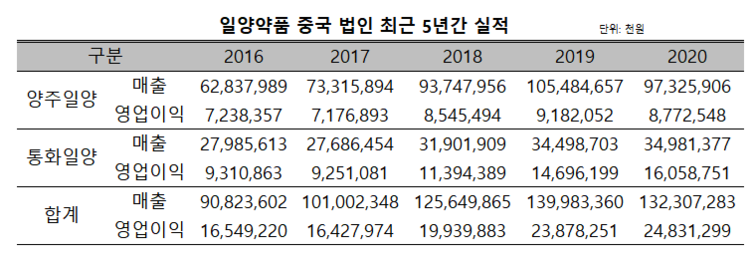

일양약품은 중국에 양주일양제약유한공사(이하 양주일양)과 통화일양보건품유한공사(이하 통화일양) 법인을 두고 있다. 양주일양은 일반의약품, 통화일양은 전문의약품을 각각 판매한다. 현지 핵심 법인인 양주일양은 위궤양 치료제 '알드린 현탁액', 해열진통 주사제 '알타질' 등 일반‧전문의약품을 생산‧판매하고 있고, 통화일양은 '원비디'를 비롯한 건강기능식품 등을 담당한다.

일양약품의 중국 법인은 회사의 수익 개선을 도맡고 있다. 지난해에만 해도 중국 법인의 합산 영업이익은 연결 실적의 72.72%를 차지했다. 두 중국 법인의 영업이익은 2018년 199억원에서 2019년 239억원, 지난해 248억원으로 매년 가파르게 성장했다. 생산시설 효율화 등 체질개선 작업에 돌입하면서 영업이익률도 2018년 15.86%, 2019년 17.06%, 지난해 18.76%로 개선됐다.

하지만 업계에서는 일양약품의 해외 사업이 중국에 과다하게 치중돼 있다는 지적을 내놓고 있다. 일양약품이 지난해 러시아에서 진행한 백혈병 치료제 '슈펙트'의 코로나19 치료제 약물 재창출 임상이 실패한데다가 중국을 제외한 해외 사업 추진 또한 지지부진하다는 이유에서다.

실제 해외 수출을 포함한 일양약품의 별도 영업이익은 중국 법인의 성장에 비해 한참 뒤쳐지고 있다. 일양약품의 별도 영업이익은 2018년 -42억원에서 2019년 63억원으로 흑자전환 한 뒤 지난해에는 66억원을 기록했다. 영업이익률 또한 2019년 3.16%, 지난해 3,08%로 축소됐다.

일양약품은 순차적으로 해외 진출을 확대한다는 계획이다. 이를 위해 일양약품은 2018년 멕시코에 역류성식도염 치료제 '놀텍'을 수출하며 중남미 시장 진출 발판을 마련했으며 2019년에는 방글라데시에 독감 백신 수출을 시작했다.

업계 관계자는 "백혈병 치료제 시장이 매년 성장하고 있어 부가가치가 높은 시장임은 분명하지만 해외 시장 1곳에 매출이 집중돼 있다면 경기 악화 등 예상치 못한 변수가 발생했을 때 타격을 피할 수 없을 것"이라며 "특히 중국 시장의 경우 ('한한령' 등) 변수가 워낙 많아 위험요소가 계속해서 발생할 우려가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지