Home

Home

[딜사이트 양도웅 기자] 금융감독원 금융분쟁조정위원회가 라임자산운용의 CI(Credit Insured) 펀드를 불완전판매한 신한은행에 손해액 기준으로 피해 투자자들에게 최대 80%를 배상하라고 권고했다.

20일 금융권에 따르면, 금감원 분조위는 지난 19일 회의를 열고 신한은행을 통해 라임 CI펀드에 가입했다가 환매중단으로 피해를 본 개인 투자자들에게 신한은행이 손해액 기준으로 40~80%를 배상해야 한다고 결정했다. 법인 투자자들에 대한 배상률은 30~80%로 정했다.

각 투자자별 배상률은 적합성 원칙 위반과 설명 의무 위반 등 불완전판매가 이뤄진 정도에 따라, 판매사인 신한은행과 투자자 간의 자율 조정 방식으로 결정된다.

금융회사들이 판매한 라임 CI펀드 가운데 환매중단된 규모는 총 2949억원이다. 이 가운데 2739억원이 신한은행에서 판매됐다. 환매중단된 라임 CI펀드 10개 중 9개를 신한은행이 판매한 셈이다.

◆ 미상환액 기준으로 배상액 산출···'판매사 부담' 크지 않을 듯

이번 배상은 사후정산방식이다. 금감원 분조위는 판매사 동의를 전제로 투자자와 판매사 간 분쟁을 최대한 신속하게 해결하려고 할 때 사후정산방식을 택한다. 앞서 지난 2월에도 환매중단된 라임의 다른 펀드를 판매한 우리·기업은행에 대해서도 사후정산방식의 분쟁조정 절차를 밟았다.

사후정산방식의 순서는 이렇다. 예를 들어, 배상률이 60%인 피해 투자자 A씨가 투자원금 1억원 중 5000만원을 현재 상환받은 상태라고 하면, 이 A씨의 미상환액=손해액은 5000만원이다. 여기에 배상률 60%를 곱하면 3000만원이다. 신한은행이 1차로 A씨에게 지급해야 할 배상액은 바로 이 3000만원이다. 여기까지 A씨가 회수한 금액은 8000만원이다.

이후 펀드가 청산되면서 상환액이 추가로 2000만원이 발생했을 경우 A씨가 상환받은 최종 금액은 7000만원이고, 최종 미상환액=손해액은 3000만원이다. 여기에 배상률 60%를 곱하면 1800만원이다. 즉, A씨가 상환과 배상을 통해 받아야 할 최종 금액은 8800만원이다. 앞서 A씨가 1차로 회수한 금액은 8000만원이었으니, 나머지 800만원은 신한은행이 책임진다.

신한은행 입장에서 보면 1차로 우선 배상하는 금액이 적지 않지만, 펀드 청산이 원만하게 이뤄져 최대한 많은 규모의 투자 원금을 회수해 투자자에게 상환할 경우, 실제 배상 규모는 그리 크지 않을 것으로 전망된다. 위 A씨 사례에서도 신한은행이 최종적으로 배상해야 할 규모는 1800만원이다(투자원금 1억원 기준 미상환액 3000만원에 배상률 60%를 곱해 산출한 액수).

신한은행도 라임 CI펀드 피해 투자자들에 대한 배상 등을 고려해 미리 700억원(지난해 12월 말 기준)에 가까운 자금을 손실 처리한 상태다.

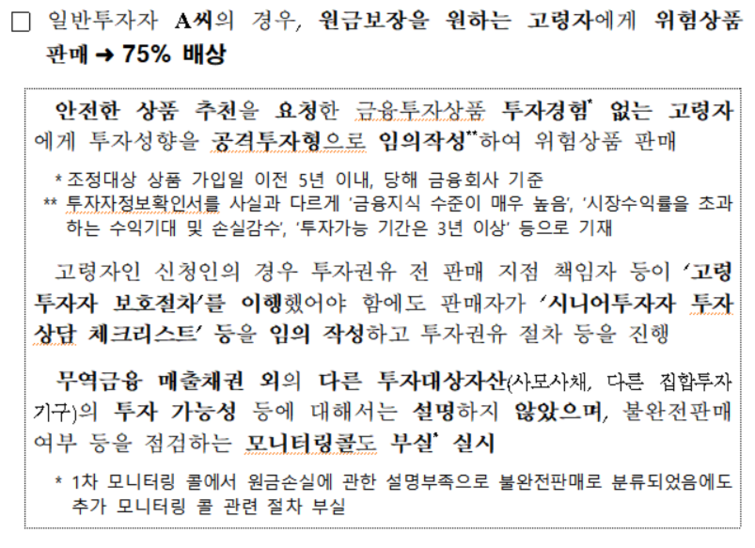

◆ 불완전판매 사례 드러나···원금보장 원하는 고령자에게 高위험상품 판매

금감원 분조위는 신한은행이 라임 CI펀드를 판매하면서 ▲적합성 원칙 위반 ▲설명 의무 위반 ▲본점 차원의 투자자 보호 소홀 책임 등을 했다고 판단해 배상률을 40~80%로 결정했다.

적합성 원칙 위반이란, 투자자 성향을 먼저 확인하지 않고 펀드 가입이 결정된 후 공격투자형 등으로 사실과 다르게 작성한 것을 말한다. 설명 의무 위반은 신용보험에 가입된 자산 외에 다른 자산에도 투자가 이뤄질 수 있다는 사실을 알리지 않고 상품의 안전성만을 강조한 것을 가리킨다.

금감원 분조위가 이번 배상률을 결정하기 위해 다룬 2건의 사례를 보면, 신한은행은 금융투자상품 투자 경험이 없고 원금보장 상품을 원하는 고령의 개인 투자자에게 라임 CI펀드를 권유했다. 이 과정에서 신한은행은 관련 서류를 임의로 작성했고, 라임 CI펀드의 투자 자산에 대해서도 충실한 설명을 하지 않았다.

또한, 신한은행은 공장 매각 대금을 안전하게 운용하려는 소기업에 100% 신용보험이 가입돼 안전하다며 라임 CI펀드 가입을 권유했다. 이 과정에서 신한은행은 법인 투자자들의 최소 가입금액을 3억원이 아닌 5억1000만원으로 안내했다. 더불어 신청 소기업의 투자성향을 공격투자형으로 임의로 기재했다.

단, 금감원 분조위 결정은 법적 강제성은 없다.

신한은행 관계자는 "당행은 이번 분조위 조정안의 결정을 존중한다"며 "향후 이사회를 열어 최종 검토와 결의를 거쳐 소비자 보호와 고객 신뢰 회복을 위해 신속히 배상을 추진할 예정이다"라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지