Home

Home

[딜사이트 신수아, 윤신원 기자] 통합을 앞둔 신한생명과 오렌지라이프의 금리 민감도는 피어그룹 대비 낮은 수준으로 유지되고 있다. 또한 IFRS 9을 먼저 도입해 향후 IFRS17 도입에 따른 자본 확충 부담과 당기손익 변동성에 선제적으로 대응하고 있다.

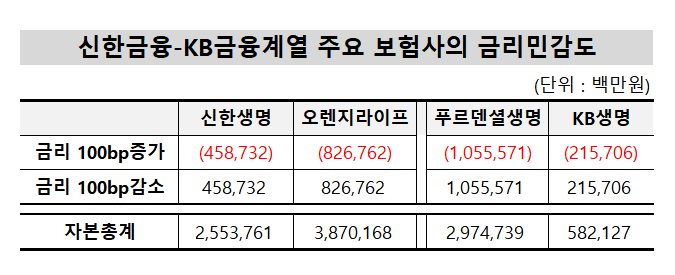

29일 보험업계에 따르면 신한생명과 오렌지라이프의 2020년말 금리 민감도는 각각 100bp가 변동시 4587억원, 8267억원의 자본이 변동하는 것으로 나타났다. 이는 각각 자본의 18%, 21% 수준이다.

두 회사의 금리 민감도는 피어그룹과 비교해 낮은 수준이다. 금융지주 계열인 푸르덴셜생명과 KB생명의 경우 금리가 100bp 움직일때마다 자본이 각각 1조556억원, 2157억원 변동되는 것으로 나타났다. 자본 대비 비중은 각각 35.5%, 37.1% 수준이다.

특히 계정재분류를 통해 지급여력비율을 관리해 온 농협생명이나 한화생명의 경우 금리 1%에 변동에 따라 약 4조원의 자본이 움직인다. 이는 자본총계 대비 각각 82%, 37%에 이르는 규모다.

보험사는 매년 환율, 이자율, 주가지수변동 등 시장위험변수에 따라 보유하고 있는 자산의 공정가치가 어떻게 변화하는지 분석해야 한다. 자산의 성격에 따라 손익과 자본의 영향도를 구분해 각각 측정한다.

금리 민감도는 일반적으로 시가평가되는 자산의 영향을 크게 받는다. 일례로 매도가능증권으로 분류한 자산이 대표적이다. 현대 대다수의 보험사들이 채권이나 주식에 투자하며 만기까지 보유할 증권(만기보유금융자산)과 중도에서 매각할 증권(매도가능금융자산)을 회계상 구분해 인식한다. 매도가능금융자산의 평가 손익은 자본에 직접적인 영향을 미치는 만큼, 해당 자산 규모가 큰 보험사일수록 금리 민감도가 높아지는 경향이 있다. 현재 신한생명·오렌지라이프의 금리 민감도 역시 이 같은 회계 기준에 따라 산출된다.

다만 신한생명과 오렌지라이프는 IFRS 9을 선제적으로 도입했다. IFRS 9은 미래의 기대 손실까지 미리 반영해 대손충당금을 마련해야한다는 내용이 골자로, 대출채권과 유가증권 등 금융자산의 분류 기준도 달라진다. 기존 회계 기준이 보유자의 '의도'에 따라 금융자산을 분류했다면, IFRS 9에서는 실제 매매의 빈도나 성과보상 등 운용 행태를 고려해 인식해야한다.

금융지주사 관계자는 "현재 보험사는 IFRS9의 경우 2023년에 IFRS17과 동시에 적용하거나 선반영하는 선택사항 중 취사 선택할 수 있다"며 "그러나 금융지주 계열 보험사의 경우 연결재무제표 작성을 위해서 우선 도입했다"고 설명했다.

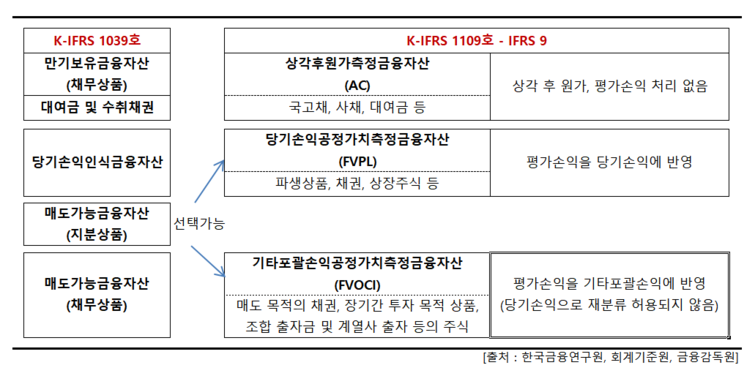

IFRS 9은 금융자산을 상각후원가측정금융자산·당기손익공정가치측정금융자산·기타포괄손익공정가치측정금융자산 등으로 분류한다.

일반적으로 기존 회계기준 상 만기보유금융자산과 대여금, 수취채권은 상각후원가측정금융자산으로, 당기손익인식금융자산은 당기손익공정가치측정금융자산으로 분류된다. 한편, 채무성격의 매도가능금융자산은 기타포괄손익공정가치측정금융자산으로 분류되지만, 지분형태의 매도가능금융자산은 자산 실질에 따라 당기손익공정가치측정금융자산과 기타포괄손익공정가치측정금융자산 중 선택 반영할 수 있다.

특히 재분류된 금융자산의 평가손익은 당기손익과 기타포괄손익에 즉각 반영된다. 즉, 당기손익공정가치측정금융자산의 규모가 늘어날 수록 손익 변동성이 커지는 반면, 보험사가 보유한 자산의 종류에 따라 자본엔 긍정적인 영향을 미칠 수 있다는 의미다.

실제 신한생명의 경우 2017년 7조6000억원 규모의 매도가능금융자산은 IFRS 9이 도입된후 약 4조4000억원 규모만 기타포괄손익공정가치측정금융자산으로 분류됐으며, 나머지는 당기손익공정가치측정금융자산으로 분류됐다.

보험업계 관계자는 "각 사마다 보유하고 있는 금융자산 종류에 따라 (IFRS 9 도입에 따른) 영향도는 다를 수 있지만 일반적으론 당기손익금융자산 비중이 크게 늘어날 것"이라며 "자산 운용에 있어 손익 변동성과 자본 영향도를 복합적으로 고려해서 운용해야하는 시점"이라고 설명했다. 한 발 앞서 IFRS 9을 도입한 보험사의 경우 선제적인 대응이 가능해 상대적으로 유리할 수 있는 대목이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지