Home

Home

[딜사이트 유범종 기자] 삼성중공업이 무상감자 이후 유상증자 추진을 전격 결정했다. 부분자본잠식 우려가 커지면서 선제적으로 자본과 유동성을 확충하기 위한 목적이다. 올 하반기까지 예정된 무상감자와 유상증자 작업이 완료되면 삼성중공업은 다소나마 숨통이 트일 전망이다. 하지만 안정적인 재무구조 확립을 위해서는 장기간 지속된 적자 사슬을 끊어내야만 하는 과제가 여전히 남아있다.

삼성중공업은 지난 4일 재무구조 악화 부담을 해소하기 위해 액면가 감액 방식의 무상감자와 1조원 규모의 유상증자를 연이어 추진할 계획이라고 밝혔다. 삼성중공업은 오는 6월 임시주주총회를 열어 무상감자를 승인하고, 수권주식수 확대를 의결한 뒤 유상증자 세부계획을 확정한다는 방침이다.

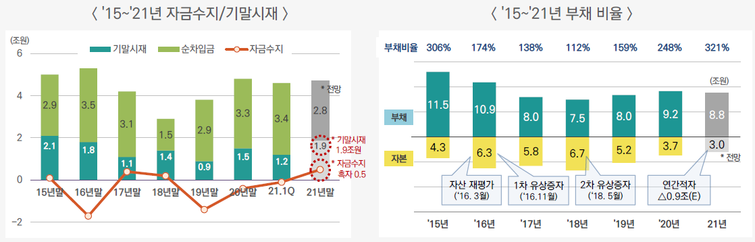

삼성중공업이 무상감자를 추진하는 가장 큰 배경은 올해 부분자본잠식이 우려되기 때문이다. 삼성중공업은 조선 수주 위축과 재고자산 평가손실, 운영자금 확대 등의 복합적인 원인으로 2015년 이후 6년 연속 적자를 이어왔다. 지난해 말까지 삼성중공업의 누적 영업적자만 4조4446억원에 달하는 것으로 파악된다. 올해도 1분기 5068억원의 영업적자를 기록하며 좀처럼 적자의 사슬은 끊어지지 않고 있다.

적자가 눈덩이처럼 불어나면서 삼성중공업은 올해 자본총계보다 납입자본금이 많은 자본잠식 단계에 진입할 가능성이 농후해졌다. 자본잠식 단계에 들어가면 RG 발급 차질 등 금융권 여신거래에 제약이 발생해 정상적인 경영활동이 어려워질 수 있다. 삼성중공업은 이를 해소하기 위해 무상감자 추진이 불가피했던 것으로 분석된다.

삼성중공업이 이번에 진행하는 무상감자는 액면가 감액으로 액면가를 5000원에서 1000원으로 감액해 납입자본금을 낮추면서 재무건전성을 높이는 방식이다. 이 방식은 감자 후 발행주식 수의 변동이 없고 주식 평가금액이 동일해 주주입장에서 지분가치가 훼손되지 않는다.

삼성중공업이 감자를 완료하게 되면 자본총계는 2조8000억원, 납입자본금은 6000억원으로 재산정되면서 자본잠식을 벗어나게 된다. 아울러 자본잉여금도 2조2000억원 수준으로 확대될 전망이다.

삼성중공업 한 관계자는 "추가 자본 확충은 경영 정상화를 위한 선제적이고 불가피한 선택"이라며 "액면가액 무상감자는 재무건전성을 확보하기 위해 고심한 끝에 나온 방안이다"고 밝혔다.

삼성중공업이 무상감자 이후 1조원 규모의 유상증자를 추진하는 것 역시 부채비율을 낮추려는 목적이 가장 크다. 삼성중공업은 유상증자를 통해 확보할 자금과 기존 보유현금을 활용해 1조5000억원 규모의 차입금 상환을 계획하고 있다. 차입금 상환이 완료되면 2021년 말 기준 추정 부채비율은 321%에서 198%까지 낮아질 것으로 예상된다.

다만 재계 일각에서는 이러한 삼성중공업의 재무개선이 단기적인 고육지책에 불과하다는 목소리도 나온다. 삼성중공업은 지난 2016년과 2018년에도 두 차례에 걸쳐 2조5497억원의 대규모 유상증자를 추진해 부채비율을 획기적으로 낮췄지만 이후 실적 부진으로 개선된 재무구조는 금새 희석됐다. 결국 삼성중공업이 장기적으로 안정적인 재무구조를 가져가기 위해서는 재무악화를 유발하고 있는 악성 재고자산 매각과 수주 확대를 통한 실적 개선이 중요한 가늠자가 될 전망이다.

삼성중공업은 현재 미국 퍼시픽드릴링(PDC)과 건조계약을 맺은 1척과 노르웨이 씨드릴(Seadrill), 그리스 오션리그(Ocean Rig)가 각각 2척씩 발주한 것까지 총 5척의 드릴십(Drill ship)을 재고자산으로 보유하고 있다. 이는 사실상 선주 측의 계약 해지와 인도 거부 등으로 어쩔 수 없이 떠안은 악성재고로 인식되고 있다.

삼성중공업은 올 1분기에만 2140억원의 드릴십 관련 평가손실을 기록했다. 1분기 영업적자 5068억원의 42%에 달하는 비중이다. 삼성중공업이 향후 드릴십 5척 모두 매각을 성사한다면 더 이상 평가손실을 내지 않아도 되고 추가로 약 12억7000만달러 수준의 현금을 확보해 재무구조에 숨통이 트일 수 있을 것으로 기대된다.

선박 수주 전(戰)도 지켜봐야 할 대목이다. 고무적인 것은 올해 국내 주요 조선사들 가운데 삼성중공업의 수주가 가장 돋보인다는 점이다.

삼성중공업은 올 1분기에만 컨테이너선 34척, 탱커 7척, LNGC 1척 등을 수주하며 누계 수주액 51억달러를 달성했다. 연간 수주목표액인 91억달러의 절반을 상회하는 금액이다. 같은 기간 한국조선해양이 수주목표액의 39.4%, 대우조선해양이 23.3%에 그치고 있는 것을 고려하면 가장 빠른 연간 목표실적 달성이 기대되고 있다. 조선업 특성상 수주가 손익 실현으로 이어지기까지는 1~2년의 시차가 있는 만큼 2023년경에는 삼성중공업의 흑자전환 기대감도 고조되고 있다.

재계 한 관계자는 "삼성중공업의 경우 지속된 손실과 헤비테일(Heavy Tail)화된 대금 결제구조로 운전자본이 증가하면서 과거 두 차례의 유상증자를 통해 구현한 재무구조 개선 효과가 상당부분 희석됐다"면서 "이번 무상감자와 유상증자 추진뿐만 아니라 향후 재고자산 매각과 예정되어 있는 대규모 프로젝트들을 적극 공략해 실적을 끌어올려야만 경영정상화 시기가 앞당겨질 것"이라고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지