Home

Home

[딜사이트 양도웅 기자] 한국씨티은행이 소매금융 부문을 '통매각'하는 방안을 우선 추진하겠다고 밝혔으나 여러 사정으로 현실화될지는 미지수다. 특히 '알짜'로 평가받는 카드 부문에 대한 회의적인 시각이 대두된다.

씨티은행은 연회비가 높은 마일리지 카드와 결제 금액에 비례해 현금을 적립해주는 캐시백 카드 부문에서 유독 강점을 보여왔다.

하지만 최근 5년간의 카드 부문 실적을 살펴보면 매년 영업 규모가 줄어들고 있는 것으로 확인됐다. 카드 부문의 당기순이익도 안정된 흐름을 보이지 않는 등 세간의 평가와 확연히 다른 결과가 나타났다.

◆ 유명순 행장 "통매각 우선 추진"

11일 금융권에 따르면, 현재 소매금융 부문 매각을 추진하고 있는 씨티은행의 유명순 행장(사진)은 최근 영업점들을 방문해 직원들에게 "전체 매각(통매각), 일부(분리) 매각, 단계적 폐지 등 세 가지 옵션 가운데 전체 매각을 우선순위로 두고 있다"며 "직원들과 조직을 위한 방안을 찾겠다"고 말했다.

지난달 씨티그룹이 씨티은행의 소매금융 부문을 매각하겠다고 공식 선언한 이후, 국내 금융권에선 씨티은행의 소매금융 부문 매각 방식을 두고 통매각, 분리 매각 등 다양한 예측이 나왔었다.

이 가운데 씨티은행이 지난 2017년 전국 영업점(지점과 출장소) 규모를 3분의 1로 줄인 이후 소매금융 부문에서 고전을 면치 못한 탓에, 소매금융 부문 중 WM 부문 등 경쟁력 있는 사업 부문만 따로 떼어내 분리 매각에 나설 것이라는 전망이 힘을 받는 상황이었다.

그간 씨티은행이 영업점 구조조정엔 적극적이었지만 실질적인 인력 구조조정에 소극적이어서 고연차·고연봉 직원이 많은 점도 분리 매각에 무게를 싣게 하는 요인이었다. 하지만 이번 유 행장의 '통매각 우선 추진' 발언이 전해지면서 매각 방식을 놓고 벌어진 약간의 혼란은 잠시나마 수습된 모양새다.

◆ WM 부문뿐 아니라 카드 부문도 매력적?

매각 방식이 통매각으로 가닥이 잡히면서 금융권에선 씨티은행의 소매금융 부문에 대한 다양한 평가가 줄을 잇고 있다.

씨티은행의 소매금융 부문은 크게 ▲개인 여·수신 ▲WM ▲카드 부문으로 나뉜다. 이 가운데 WM 부문이 국내 시중은행 이상의 경쟁력을 보유하고 있는 것으로 평가받는데, 최근에는 씨티은행의 카드 부문도 WM 부문 못지않은 알짜 매물이라는 분석이 뒤따르고 있다.

금융권 한 관계자는 "씨티은행 카드 부문의 주력 상품 중 하나였던 씨티프리미어마일카드는 많은 연회비에도 마일리지 카드 가운데 결제액 기준 1, 2위를 다투던 카드였다"며 "이처럼 국내 고액 자산가들에게 씨티카드는 매력적인 상품 중 하나"라고 평했다. 이어 "현재 고액 자산가들을 새로운 수익원으로 삼은 시중은행들 입장에선 씨티은행의 WM과 카드 부문 때문이라도 (인수를) 적지 않게 고민할 것"이라고 덧붙였다.

현재 은행과 카드사 등이 앞다퉈 추진하고 있는 마이데이터 사업(본인신용정보관리업)의 경쟁력 강화 목적에서 씨티카드가 보유한 고액 자산가 데이터도 탐나는 부문 중 하나다.

금융권 다른 관계자는 "꼭 고액 자산가가 아니더라도 마일리지를 꼼꼼하게 챙기는 사람 중엔 씨티카드를 오랫동안 쓰고 있는 사람도 적지 않다"고 말했다.

◆ 카드 부문 실적 들여다보니···모든 영업 지표 '하락세'

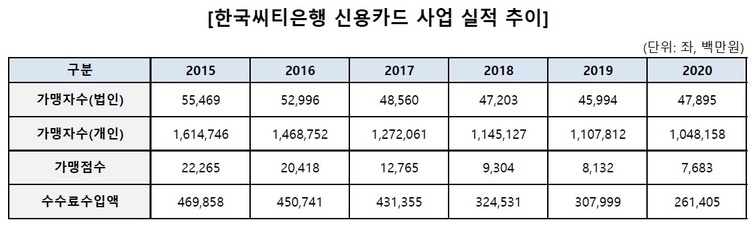

하지만 이러한 세간의 평가와 달리 실제 씨티은행 카드 부문의 실적은 매년 곤두박질치고 있는 것으로 나타났다. 2015년부터 2020년까지 씨티은행의 카드 부문 실적을 ▲법인 가맹자 수 ▲개인 가맹자 수 ▲가맹점 수 ▲수수료 수입액으로 나눠 살펴보면, 모두 감소하고 있다.

2015년 12월 말 5만5469좌였던 법인 가맹자 수는 2020년 12월 말 4만7895좌로, 5년간 13.7% 줄어들었다. 같은 기간 개인 가맹자 수는 161만4746좌에서 104만8158좌로 35.1% 감소했다. 2015년 12월 말 2만2265개였던 가맹점 수는 2020년 12월 말 7683개로 65.5% 줄어들었다.

수수료 수입액도 5년간 절반 가까이 감소해 지난해 2614억원을 올리는 데 그쳤다. 카드 부문의 핵심 수익원 중 하나인 카드 여신 규모도 매년 감소했다. 2015년 12월 말 2조5099억원에 달하던 카드 여신 규모는 2020년 12월 말 1조7981억원으로 28.4% 줄어들었다.

지난 5년간 영업 규모와 수수료 수입액, 여신 규모도 큰 폭으로 감소하면서 순이익도 크게 줄어들었다. 2015년 415억원이던 카드 부문 순이익은 매년 꾸준히 감소해 2020년 267억원으로 쪼그라들었다.

이뿐만이 아니다. 1년 이상 이용 실적이 없는 카드(휴면 카드)의 비중은 2015년 12월 말 12.18%에서 2020년 12월 말 14.89%로 상승했다. 새롭게 카드를 발급받는 고객의 수가 감소하는 상황에서 이미 발급받은 카드를 사용하지 않는 고객의 수는 증가하고 있는 것이다. 이는 인수자가 카드 부문서 취할 수 있는 이득은 일정 정도의 '회원 증대'뿐이라는 평가가 나오는 이유다.

금융권의 또 다른 관계자는 "일단 씨티은행이 통매각으로 가닥을 잡았지만, WM 부문의 경쟁력만 믿고 조 단위의 자금을 선뜻 투입할 인수자가 있을지 의문"이라며 "결국 일부 사업 부문만 매각하거나 인력만 빼고 자산만 매각(P&A)하는 방식으로 선회할 가능성을 배제하기 힘들다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지