Home

Home

[딜사이트 조재석 기자] 지난해 흑자로 돌아선 현대로템(BBB+)이 리파이낸싱을 통한 재무구조 개선 행보를 이어가고 있다. 현대로템은 2019년 신용등급이 'BBB+'로 떨어진 이후 줄곧 사모채를 통해 유동성을 확보해 왔다. 악화된 크레딧 회복을 위해 자산매각을 비롯한 강도 높은 개선안을 이행한 결과 현대로템은 재무안정성을 크게 개선시켰고 최근 아웃룩도 회복했다. 관련업계에서는 현대로템이 개선된 크레딧을 기반으로 조만간 공모채 시장에 복귀할 가능성이 높아졌다는 견해가 흘러 나온다.

25일 금융투자 업계에 따르면 현대로템이 650억원 규모 사모채 발행을 마쳤다. 현대로템은 1.5년물과 2년물의 단기 사모채를 각각 200억원과 450억원어치 발행했다. 1.5년물은 1.75%, 2년물은 1.95%의 금리로 조달했다. 지난해 현대로템이 발행한 공·사모 조달금리가 3.02%였다는 점을 감안하면 상대적으로 저렴한 조건에서 유동성을 확보한 셈이다.

최근 개선된 재무안전성은 조달 금리를 낮추는 효과도 거뒀다. 650억원 사모채 발행을 통해 조달한 자금은 기존 차입금 상환에 사용될 전망이다. 현대로템은 이달 말 550억원 가량의 사모채 상환이 예정돼 있으며 내달에는 100억원 공모채 만기가 도래한다. 현대로템은 지난 4월에도 200억원 상당의 사모채를 발행해 만기가 짧은 단기차입금을 차환하는 등 재무개선 효과를 이끌어 냈다.

증권업계에서는 현대로템이 조만간 공모채 시장 복귀에 나설 것으로 전망하고 있다. 최근 아웃룩 상승에 성공한 덕분이다. 한국기업평가(이하 한기평)은 지난 21일 현대로템의 아웃룩을 기존 '안정적'에서 '긍정적'으로 상향 조정했다. 크레딧 조정의 배경은 ▲개선된 재무구조 ▲회복세에 들어선 실적 ▲긍정적인 매출 성장세 등이다.

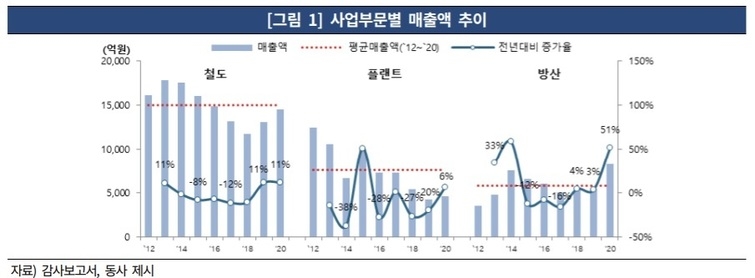

현대로템은 지난 2017년 카타르 하수처리 프로젝트 관련 1300억원 손실에 이어 이듬해 1400억원의 손해를 기록하며 재무구조가 두드러지게 악화됐다. 당시 신용평가사(이하 신평사)들은 대규모 손실과 둔화된 이익창출력을 근거로 현대로템의 신용등급을 'A'에서 'BBB+'로 단계적으로 하향 조정했다.

현대로템은 신용등급이 BBB+까지 떨어지자 공모채 시장을 떠났다. 낮은 신용등급으로 공모 채권을 발행할 경우 미매각 사태 발생에 따른 기업 이미지 훼손이나 고금리 조달 등의 불이익을 받을 수 있는 까닭이다. 현대로템은 지난해에만 5000억원에 달하는 금액을 사모시장에서 기업어음(CP)과 회사채 형식으로 조달했다. 작년 6월에는 시장친화적인 조건으로 2400억원 규모의 공모 전환사채(CB)를 한 차례 발행하기도 했다.

아웃룩 상향을 결정한 한기평은 특히 현대로템의 개선된 재무안정성에 주목했다. 현대로템은 지난 2020년 유휴부지 일부와 비주력 사업 매각을 통해 총 1690억원의 현금을 확보했다. 이후 CB 전환과 토지재평가를 통해 4946억원의 자본을 확충하며 숨통이 트였다. 그 결과 2020년말 연결 기준 8000억원에 달했던 순차입금은 전년 동기 대비 4000억원 이상 감소했으며 부채비율과 차입금의존도도 각각 211.8%와 27.9%로 개선됐다.

최근 공모주 경쟁이 치열해지며 BBB등급의 하이일드 채권을 향한 매수세가 높게 형성된 점도 현대로템의 공모채 시장 복귀 가능성에 무게를 더한다. 지난해 투자심리 유치에 실패하며 미매각 사태를 겪었던 두산(BBB)은 24일 기관투자자 대상 400억원 수요예측에서 5배를 웃도는 주문을 받으며 뜨거운 시장 분위기를 실감했다. 조달금리 역시 공모 금리밴드 하단인 4.1% 보다 훨씬 낮은 3% 중반으로 발행을 결정지었다. 현대로템은 올해 265억원의 사모채 만기가 예정돼 있다.

ESG(환경·사회·지배구조) 채권 발행을 통한 자금조달도 현대로템이 고려할 만한 선택지다. 올해 현대차그룹은 '글로벌 친환경 기업'이라는 브랜드 이미지를 강화하기 위해 ESG 역량 제고와 신성장 동력 확보를 최우선 과제로 꼽고 있다. 핵심 계열사 중에선 ▲현대자동차(4000억원) ▲기아자동차(3000억원) ▲현대제철(2500억원)가 이미 ESG 채권 발행을 마쳤다.

증권업계 관계자는 "현대로템은 지난해 흑자전환에 성공한 이후 최근 아웃룩도 오르는 등 안정적인 회복세를 보이고 있다"며 "신용등급이 BBB+ 떨어지기 전까지 매년 공모채 시장을 찾았던 단골 발행사였던 만큼 이번 실적 회복을 기반으로 다시금 공모 발행에 나설 가능성이 높다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지