Home

Home

[딜사이트 이상균 기자] 기업공개(IPO)를 추진 중인 현대엔지니어링의 목표 몸값 10조원은 달성이 쉽지 않다는 분석이 지배적이다. 현대엔지니어링보다 더 큰 규모를 자랑하는 건설사조차 10조원은커녕 5조원도 버거운 것이 현실이다. 현재의 실적보다는 미래 가치에 베팅하는 주식시장의 특성상, 건설업이 성장 가능성이 유망한 업종이라고 보기도 어렵다.

◆삼성물산 건설부문도 10조는 무리

장외주식거래사이트인 38커뮤니케이션에 따르면 25일 기준 현대엔지니어링 주가는 125만원이다. 발행 주식수(759만5341주)를 고려하면 기업가치는 9조4941억원에 달한다. 시장의 기대치가 그만큼 높다는 방증이지만 실제 현대엔지니어링의 몸값이 10조원에 도달할 것이란 전망은 많지 않다.

우선 경쟁사와 비교해도 몸값 목표치가 지나치게 높다는 분석이 지배적이다. 맏형이자 건설업계 대장주로 손꼽히는 현대건설의 시가총액이 5조8000억원대로 10조원에 크게 못 미친다. 이어 GS건설 3조7000억원대, 대우건설 3조1000억원대, 최근 분할을 실시한 DL이앤씨 2조6000억원대다.

이들 건설사의 2020년 시공능력평가순위는 2~6위로 모두 현대엔지니어링(7위)보다 높다. 시평순위가 몸값에 직결한다고 볼 수 없고 현대엔지니어링의 수익성이 대형 건설사 중에서도 손에 꼽히는 수준이라는 점을 감안해도 10조원이라는 목표치와는 격차가 크다. 현재 주식시장에서 건설업만으로는 몸값 10조는커녕 5조원 달성도 쉽지 않다는 지적이 나올 정도다.

유일하게 10조원을 넘볼만한 곳이 시평순위 1위인 삼성물산이다. 최근 시가총액은 25조원을 넘나든다. 삼성물산의 건설부문이 전체 매출액의 45%가량을 점유하는 것을 감안하면 얼추 10조원이란 계산이 나온다.

하지만 삼성물산은 삼성그룹의 사실상 지주사 역할을 한다는 프리미엄에 삼성전자와 삼성생명 주식을 대량으로 보유하고 있다는 점 때문에 기업가치가 상승한 측면이 있다. 10조원을 온전하게 삼성물산 건설부문의 기업가치로만 볼 수 없다는 얘기다. 실제로 삼성물산 주가는 건설부문의 수조원 규모 수주 공시로는 꿈쩍도 하지 않는 것으로 유명하다.

◆수주잔고 질적인 측면은 '양호'

건설사의 몸값을 평가하는 기준은 일반 제조사와는 다르다. 단순히 상각전영업이익(EBITDA)에 10~12를 곱해 계산하는 방식을 적용하기 어렵다. 전문가들은 건설사의 기업 가치를 평가하는 가장 중요한 지표로 최근 3년간 수주잔고 추이를 중시한다. 수주잔고는 건설사의 향후 실적을 가늠하는 지표로 활용해 왔다.

여기에 수익성이 다른 공종별 구성 비율을 적용해 몸값을 가감하는 방식이다. 일반적으로 대형건설사의 주택을 포함한 건축 수익률은 10% 초반대 수준이고 이어 토목과 플랜트 순이다.

현대엔지니어링의 경우 플랜트 수익성이 타 건설사 대비 월등히 높은 수준이라는 점을 감안할 필요가 있다. 2017년 초 실시한 조직개편으로 인프라 사업부문이 플랜트 사업부분으로 편입됐다는 점도 고려해야 한다. 사실상 주택과 플랜트라는 2개의 사업축을 중심으로 살펴볼 필요가 있다.

일단 현대엔지니어링의 최근 3년간 수주잔고는 2018년 23조5520억원, 2019년 21조8780억원, 2020년 23조1560억원으로 비슷한 수준을 유지했다. 지난해 매출액(7조1884억원)을 감안하면 3.22년치 일감을 확보한 셈이다. 수주잔고의 양적인 측면에서는 큰 변화가 없다는 얘기다. 현재의 실적이 향후에도 이어질 가능성이 높다.

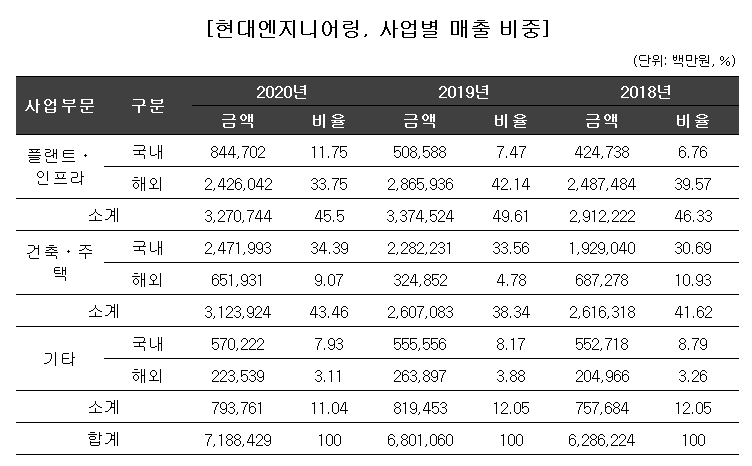

다만 비상장사라는 특성 탓에 공종별 수주잔고는 공개하지 않고 있다. 현대엔지니어링의 최근 3년간 매출 비중을 살펴봤을 때 건축‧주택 비중이 지속적으로 상승한 반면, 플랜트‧인프라 비중은 하락세라는 점을 고려하면 수주잔고 역시 이와 비슷한 추세를 보이는 것으로 추정된다. 즉, 이익률 높고 리스크 낮은 국내에 사업장이 집중된 건축‧주택의 수주잔고가 늘었다는 점은 현대엔지니어링의 몸값에 긍정적인 요인으로 평가할 수 있다.

실제로 지난해 현대엔지니어링의 신규수주액은 9조895억원으로 이중 국내수주가 6조4300억원(전년대비 22.7% 증가)인 반면, 해외수주는 2조6600억원(전년대비 52.1% 감소)에 그쳤다. 국내수주 중 상당 비중을 건축‧주택이 차지하고 있다. 올해 신규수주 목표치 역시 10조8500억원으로 이중 국내수주가 5조9500억원, 해외수주가 4조9000억원이다.

신규수주 역대 최고치를 기록한 2014년과 비교하면 격세지감이 느껴질 정도다. 당시 신규수주액은 11조3000억원이다. 이중 해외수주가 8조4000억원으로 국내수주(2조9000억원)의 3배에 육박했다.

수주잔고의 질적인 측면은 비교적 양호하다는 평이다. 지역별 수주잔고를 살펴보면 다른 건설사에 비해 중동 편중이 심하지 않은 편이다. 중동 지역 발주처들은 공사비 지급 거부 및 설계 변경 요구 등이 잦은 것으로 알려졌다. 2019년 기준 지역별 수주잔고는 국내 45%, 아시아 31%, 유럽 10%, 중동 6%, 기타 8% 등이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지