Home

Home

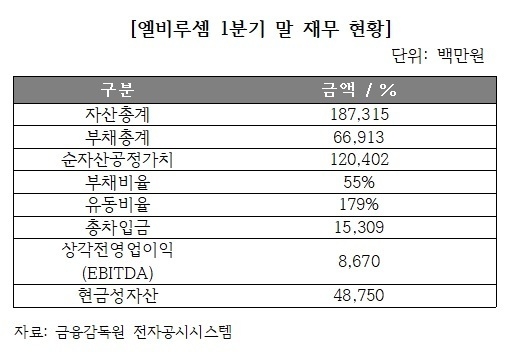

[딜사이트 설동협 기자] 오는 6월 코스닥 상장을 앞둔 LB루셈(이하 엘비루셈)이 고객사 다변화에 성공할 지 관심이 쏠린다. 그간 엘비루셈은 단일 고객사에 대한 의존도가 높은 탓에 안정적인 성장 동력을 위한 매출처 확대가 절실하던 참이다.

엘비루셈은 반도체 IC 조립 업체로, 2004년 ㈜LG의 자회사로 설립됐다. 사업 품목은 크게 ▲칩온필름(COF) ▲골드펌프 ▲AOC 등으로 이뤄졌다. 이 중 주력 사업은 디스플레이구동반도체(DDI)가 속한 COF 부문으로, 전체 매출 중 약 87%가량을 차지한다.

엘비루셈의 최대 고객사는 실리콘웍스다. 엘비루셈 전체 매출 중 약 80% 가량이 실리콘웍스에서 나온다. 엘비루셈 설립 당시부터 실리콘웍스가 지분 투자에 나설 정도로 오랜 기간 인연을 맺어 왔다. 2014년엔 실리콘웍스가 LG 계열사로 본격 합류하면서 양사 간 시너지를 극대화하는 방향으로 관계를 이어 오는 중이다.

실제로 엘비루셈은 당초 후공정외에도 실리콘웍스와 마찬가지로 시스템IC 사업도 영위 중이었다. 하지만 양사 간 사업 효율성 제고 차원에서 2015년 시스템IC 부문을 실리콘웍스에 넘긴 뒤 후공정에 집중하게 된다. 실리콘웍스와의 협업 관계는 이렇다. 실리콘웍스가 DDI를 설계(팹리스)하고, 엘비루셈이 후공정을 통해 칩을 조립한다. 이후 실리콘웍스가 고객사에 해당 칩을 납품하는 구조다.

엘비루셈은 지난 1분기 기준 434억원의 매출이 실리콘웍스로부터 발생했다. 전체 매출 중 81.2% 수준으로, 전분기 대비 2% 가량 더 늘어난 상태다. 최근 몇 년간 엘비루셈은 실리콘웍스에서 발생하는 안정적인 매출을 통해 꾸준한 내외실 성장을 이어온 모습이다.

2018년 기준 엘비루셈은 매출이 1386억원 가량에 머물렀으나, 지난해엔 2000억원을 돌파한 상태다. 영업이익도 같은기간 143억원에서 207억원으로 성장했다. 3년 간 연평균으로 보면 성장률이 22.9%에 달한다.

눈 여겨 볼 점은 엘비루셈이 실리콘웍스에 대한 매출의존도가 상당한 탓에 외형 성장에 제동이 걸릴 공산이 크다는 점이다. 주력 품목인 DDI 생산캐파(능력)도 문제다.

엘비루셈의 COF 부문 연간 생산캐파는 작년 말 기준으로 9억개 가량이다. 가동율이 90% 수준으로, 현재 생산되는 대부분 물량은 실리콘웍스 몫이다. 신규 고객선을 유치한다 하더라도 현재로선 생산능력이 받쳐주질 못한다는 의미다.

결국 실적 외형 성장을 위해선 추가적인 생산시설 확보가 불가피한 상황이다. 엘비루셈은 이번 공모자금 총 470억원 중 약 330억원 가량을 DDI 생산캐파 확대를 위해 투입할 예정이다. 해당 설비투자는 오는 2022년까지 끝마칠 것으로 보인다. 이를 통해 엘비루셈은 COF 부문 생산캐파를 현재 대비 20~30% 가량 끌어올리겠단 방침이다.

엘비루셈 관계자는 "현재 15% 정도를 차지하는 중국, 대만 시장에 대한 공급 확대를 위해 설비 투자 자금을 확보하는 것"이라며 "향후 유입된 공모자금 활용을 통한 생산능력 확보와 신규 고객사 확보 등을 통해 높은 수준의 매출 성장을 할 것으로 기대한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지