Home

Home

[딜사이트 이상균 기자] 현대엔지니어링의 최근 실적은 과거와 비교해볼 때 뛰어난 수준이라고 평하기 어렵다. 매출규모나 수익성 측면에서 예전보다 뒤처지는 게 엄연한 현실이다. 이 같은 상대적 부진은 주택사업의 분전에도 본업인 해외플랜트에서 결정적인 한방이 부족한 것에 기인한다. 향후에도 수익성 높은 프로젝트 발굴이 쉽지 않고 수익성 하락세가 이어지고 있다는 점은 현대엔지니어링의 몸값 산정에도 부정적인 영향을 미칠 전망이다.

◆17년이 정점, 이후 내리막

최근 주택사업이 무섭게 성장하긴 했지만 현대엔지니어링은 여전히 해외플랜트가 주력인 건설사다. 지난해 매출비중은 45.5%로 건축주택(43.46%)을 간발의 차이로 따돌렸다. 현재 국내 10대 건설사 중 주택 이외의 사업이 가장 큰 매출비중을 차지하는 곳은 현대엔지니어링과 SK건설뿐이다.

현대엔지니어링의 고민은 과거 수익성 높은 중앙아시아의 플랜트 프로젝트를 종료한 이후, 후속 프로젝트 발굴이 좀처럼 이뤄지고 있지 않다는 점이다. 현대엔지니어링에게 상당한 수익을 안겨준 공사로는 우즈베키스탄의 UKAN 프로젝트, GTL 프로젝트, UGCC UTOS 프로젝트, Kandym Early 가스 생산 프로젝트와 투르크메니스탄의 에탄크래커 PE PP Pl 프로젝트, GDP 프로젝트 등이 있다.

이들 프로젝트는 적게는 5000억원에서 많게는 2조원이 넘는 규모로 이익률이 10% 초반대에 달한 것으로 알려졌다. 통상 해외플랜트 프로젝트의 이익률은 10%만 넘어도 대박이란 평가가 나온다.

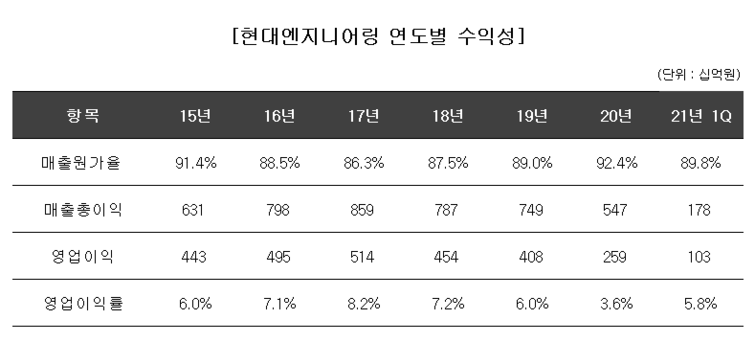

이들 효자 프로젝트는 현대엔지니어링의 수익성 상승과 직결됐다. 한창 프로젝트가 진행 중이던 2017년 현대엔지니어링의 매출원가율은 86.3%로 사상 최저치를 찍었다. 같은 해 영업이익률 8.2%와 매출총이익 8590억원, 영업이익 5140억원 역시 사상 최대기록이다. 현대엔지니어링은 앞선 2016년부터 2019년까지 매출원가율을 80% 후반대로 낮춘 것은 물론, 영업이익률은 6%대 이상을 유지하며 전성시대를 보내게 된다.

반면 중앙아시아 프로젝트가 2015년부터 지난해까지 줄줄이 마무리되면서 현대엔지니어링의 수익성도 내리막길을 타기 시작했다. 2017년을 최저점으로 점차 상승하던 매출원가율은 2020년 92.4%로 5년 만에 90%대를 돌파했다. 같은 해 매출총이익은 5470억원, 영업이익은 2590억원으로 2015년 이후 모두 역대 최저치다. 영업이익률도 3.6%로 추락했다.

해외플랜트 사업의 퇴조는 그동안 현대엔지니어링의 자랑거리였던 '사업 포트폴리오의 적절한 배분'을 뒤흔들고 있다. 2019년까지만 해도 플랜트‧인프라 사업의 매출총이익은 3907억원으로 건축‧주택(3029억원)을 앞질렀다. 최근 대형건설사들이 이익의 90% 이상을 주택에서 벌어들이는 것과는 대조적이다. 하지만 지난해에는 건축‧주택 사업의 매출총이익이 4215억원에 달한 반면, 플랜트‧인프라 사업의 매출총이익은 전년대비 1/6 수준인 673억원에 머물렀다.

◆작년 3분기 해외사업 매출원가율 103.4%, 손실 발생

지난해 현대엔지니어링의 플랜트사업 이익규모가 급격하게 줄어든 원인으로 해외 현장에서 코로나19로 공정에 차질이 발생한 점이 꼽힌다. 실제로 지난해 3분기 기준으로 현대엔지니어링의 알제리 비스크라(Biskra)와 지젤(Jijel)의 1600MW급 복합화력발전소 건설 프로젝트가 사실상 셧다운 했다. 말레이시아 멜라카 유로5 디젤플랜트 프로젝트는 공기가 지연됐다.

이들 프로젝트의 영향으로 공사원가 600억원을 추가로 반영했다. 결국 해외사업 매출원가율이 103.4%로 손실이 발생했다. 국내사업 매출원가율(86.2%)과의 격차는 17.2%포인트에 달한다. 플랜트와 주택이라는 두 날개 중 하나가 제 역할을 못하고 있는 셈이다.

해외플랜트 사업의 향후 전망도 그리 밝지 않다. 코로나19 사태가 수습될 경우 주요 현장의 공사를 재개하면 원가율이 다시 낮아지겠지만 그렇다고 과거 중앙아시아 프로젝트를 진행했을 만큼의 수익을 다시 기대하기 어렵다는 반응이 지배적이다.

해외건설 전문가는 "중동과 마찬가지로 중앙아시아 발주처들도 경험이 많이 쌓이면서 EPC(설계·조달·시공)업체들이 예전 만큼의 수익성을 기대하기 어려워졌다"며 "현대엔지니어링을 비롯해 국내 건설사들이 중남미와 아프리카 등을 살펴보고 있지만 아직까지 뚜렷한 후속타는 보이지는 않는 상황"이라고 말했다.

금융투자업계는 현대엔지니어링의 이번 IPO 추진이 주식시장이 호조를 보이면서 급작스럽게 추진한 측면이 있다고 지적한다. 일반적으로 IPO를 추진하는 회사는 목표시기 이전 사업연도의 종료 3개월 전까지 금융감독원에 외부감사인 지정을 신청해야 한다. 12월말 결산법인인 현대엔지니어링의 경우 지난해 9월말까지였지만 이를 하지 않았다. 실제로 현대엔지니어링이 상장을 공식화한 시기는 3월 18일로 이날 이사회를 열어 '유가증권시장 상장 추진 결의의 건'을 통과시켰다.

투자은행(IB) 업계 관계자는 "최근 현대엔지니어링의 실적을 살펴보면 IPO를 추진할만한 유인이 별로 보이지 않는다"며 "만약 주식시장이 식어버릴 경우, IPO 시기를 내년으로 다시 미룰 가능성도 존재한다"고 말했다.

그나마 다행인 점은 올해 들어 수익성이 반등 조짐을 보이고 있다는 점이다. 올해 1분기 현대엔지니어링의 1분기 매출원가율은 89.8%로 오랜만에 90%를 밑돌았다. 지난해 4분기(92.6%)와 비교하면 3%포인트 가까이 낮아진 것이다.

금융투자업계에서 전망하는 올해 매출 전망은 7조4000억원, 영업이익은 3140억원이다. 영업이익률은 4.2%, 매출원가율은 91.9%다. 올해 주택분양 목표를 2만가구로 공격적으로 잡았을 뿐, 실적에서 크게 두드러지는 특징은 보이지 않는다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지