Home

Home

[딜사이트 김현기 기자] 안국약품은 배당 정책으로도 도마 위에 적지 않게 오르는 기업이다. 한 해 당기순이익보다 많은 배당금을 책정하거나, 큰 폭의 적자를 낸 상황에서도 이전 연도 배당금을 유지하는 경우가 있어서다.

한 회사의 배당 정책은 주주가치 제고 측면에서 존중받는 것이 마땅하지만 안국약품처럼 오너가 2~3명이 전체 주식의 절반 가까이를 갖고 있는 기업에 대해선 견해가 분분하다. 배당금이 오너일가 곳간 채우기로 변질될 가능성이 있다. 특히 안국약품은 2010년대 들어 실적이 들쭉날쭉한 상황에서도 배당총액을 대폭 올려, 2세 승계를 진행하고 있는 어준선 회장 장남 어진 부회장의 쏠쏠한 수입원이 되고 있다.

◇배당금 올릴 때마다 최대수혜자는 '승계자' 어진

2000년 코스닥 시장을 통해 상장한 안국약품은 3년 뒤인 2003년부터 현금 배당을 실시했다. 안국약품은 첫 해부터 화끈한 배당 정책을 내놨다. 2003년 마지막 날 종가가 1935원이었는데 주당 배당금을 100원으로 책정, 시가배당률 5.17%를 기록한 것이다. 당시 경영권 승계에 박차를 가하고 있던 어진 부회장은 높은 시가배당률의 대표적 수혜자가 됐다.

어진 부회장은 2004년 한 해 동안 장내매수 17차례를 통해 회사 주식 13만128주를 사들이고 지분율을 2003년 말 15.87%에서 1년 사이 17.00%로 1% 이상 끌어올렸다. 이 때 투입된 금액의 규모는 1억9667만6189원이었다. 그런데 어진 부회장은 2003년 현금 배당을 통해 약 1억4300만원을 수령한 것으로 추산된다. 배당세를 고려하더라도 2004년 매수한 지분 중 절반 이상은 배당금을 활용해 취득한 셈이다.

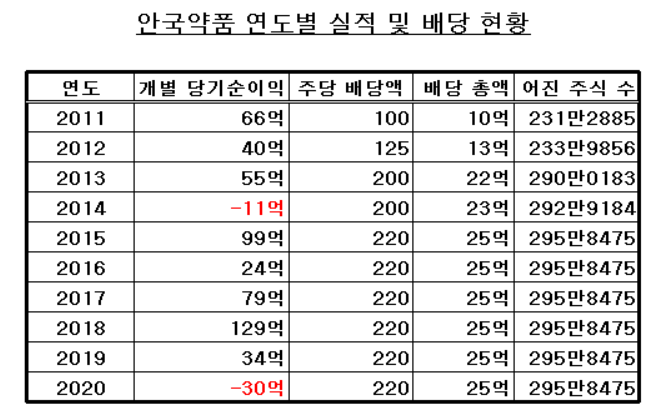

안국약품은 주당 100원씩 주던 배당금을 2012년 125원으로, 이어 2013년엔 200원으로 대폭 올렸다. 2년 뒤인 2015년 다시 주당 220원으로 10% 증액한 뒤 지금까지 이를 유지하고 있다. 4년 사이 두 배 넘게 '껑충' 뛰어 오른 배당금 혜택을 가장 크게 본 이도 어진 부회장으로 꼽힌다.

어진 부회장은 공교롭게 2011년부터 5년간 아버지의 주식을 두 차례 수증한 것을 비롯해 유증 참여와 주식배당, 장내매수를 병행하면서 지분율을 17.01%(195만6149주)에서 22.68%(295만8475주)로 끌어올렸기 때문이다. 어진 부회장이 자기회사 주식을 100만주 이상 추가한 기간과 안국약품이 배당금을 두 배 이상 늘린 기간이 비슷하다. 2010년까지 2억원에 다소 못 미쳤던 어진 부회장의 안국약품 배당수입은 5년 뒤 배당금 증액과 지분 증가가 함께 어우러지면서 3배 이상인 6억5000만원(추산)으로 치솟았다.

◇순이익 만큼 배당, 적자 나도 배당…책임 경영은?

배당이 오너가 곳간 채우기에 활용되더라도 회사 자체의 수익성이 개선되면 문제 삼기가 어렵다. 오너가가 훌륭한 경영 능력을 바탕 삼아 배당 수입을 챙기는 것으로 이해될 수 있다.

어진 부회장 등 안국약품 오너가는 약간 다르다. 실적이 전체적으로 내리막길을 걷는 가운데 배당만 오르막길을 그리고 있어 논란의 대상이 되고 있다. 안국약품은 별도 기준 당기순이익이 2003년 82억원에서 꾸준히 상승, 2010년 163억원까지 두 배 가까이 뛰었으나 이 기간엔 배당금을 주당 100원으로 고정했다.

반면 2010년대 들어 실적이 흑자와 적자를 오가는 등 요동을 칠 때 배당금을 오히려 늘려나갔다. 안국약품은 별도 기준 당기순이익이 2011년 66억원, 2012년 40억원으로 곤두박질치더니 2014년엔 11억원의 영업손실을 냈다. 하지만 이 해에도 주당 200원, 총액 23억원의 배당금을 책정해 오너가가 그 중 절반 가량을 손에 쥐었다. 2016년엔 순이익이 24억원이었으나 총 배당액은 이를 초과하는 25억원이었다. 리베이트 파문으로 실적이 추락한 최근에도 예외는 아니어서 지난해엔 30억원 순손실을 기록했으나 총 배당액은 25억원을 유지했다.

안국약품 입장에선 지난해 말 별도 기준 이익잉여금이 1250억원 쌓여있다는 점을 들어 배당의 정당성을 부여하고 있으나, 책임 경영 차원에선 논리성이 결여됐다는 평가를 받는다.

제약업계 관계자는 "안국약품의 제약업계 매출 순위가 계속 떨어지고, 심지어 적자를 내는 등 이익이 줄어드는 상황에서 기존 배당 정책을 유지하는 것이 책임 경영과 부합하는지는 모르겠다"고 지적했다.

◇실적과 배당 '동반 성장', 차남 어광과 대조

안국약품의 배당 정책은 어진 부회장의 동생 어광 대표가 이끄는 안국건강과도 뚜렷한 대조를 이룬다. 안국건강의 당기순이익은 지난 2017년 16억원, 2018년 33억원, 2019년 55억원으로 3년 연속 최대치를 경신했다. 지난해 39억원으로 떨어졌으나 코로나19 대유행 속에서 건강기능식품 위주로 매출 내고 있다는 점을 감안하면 선전했다는 평가를 받고 있다. 이런 상황에서 안국건강은 지난 2018년부터 3년 연속 배당총액 10억원을 유지, 기업의 성과에 따른 적절한 배당성향을 기록했다.

이 회사 지분 54.44%를 쥐고 있는 어광 대표도 5억4000원의 배당금을 수령하며 경영 성과에 따른 수혜를 톡톡히 누렸다. 어광 대표는 안국약품 지분도 48만7412주(3.74%) 들고 있어 지난해 안국약품 배당수익 1억700만원도 챙겼다. 이를 종합하면 어광 대표의 배당수익이 형인 어진 부회장과 엇비슷한 수준까지 치고 올라온 셈이다.

업계에선 안국건강이 성장 속도를 지켜내고 코스닥 시장 상장까지 이룰 경우, 기업 가치가 확 늘어나면서 어광 대표의 배당 수입이 어진 부회장을 크게 초과할 수 있을 것으로 계산하고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지