Home

Home

[딜사이트 공도윤 기자] 상장지수펀드(ETF) 60조원 시대를 연 일등공신으로 전문가들은 '레버리지'를 꼽는다. ETF 고유의 매력은 저렴한 수수료, 리스크 분산, 장기투자다. 하지만 아이러니 하게도 ETF 시장 성장의 기폭제 역할을 한 것은 '레버리지' 효과를 높인 '고위험·고수익' 상품이었다.

개인투자자를 끌어들인 대표 ETF 상품은 '레버리지 ETF'와 '인버스 ETF'였다. 선물 등 파생상품에 투자해 지수보다 높은 수익을 추구하는 이들 상품이 직접투자로 고수익을 추구하고자 하는 개인투자자의 입맛에 맞았다는 분석이다.

한국예탁결제원의 통계에 따르면 레버리지·인버스가 포함된 파생상품 ETF의 상장종목수는 총 80개, 순자산총액(AUM)은 8조8520억원으로 파악된다. 이중 레버리지 ETF는 33개로 순자산총액 3조7752억원, 인버스ETF는 41개로 순자산총액 5조97억원을 차지하고 있다. 나머지 6개 종목은 합성지수ETF다.

인버스에 이은 곱버스, 3X 인버스 등이 줄지어 상장하며 전체 ETF 내 이들 상품이 차지하는 비중도 크게 늘었다. 1일 기준 ETF 유형별 순자산총액을 살펴보면 시장지수(33%), 채권(16.25%), 파생상품(14%), 해외지수(12%), 테마(9.52%) 순으로 파생상품의 비중이 채권의 뒤를 바짝 쫓고 있다.

레버리지 ETF는 추종하는 지수(일일 등락 퍼센트)가 1% 오를 때 곱절인 2%가 상승하도록 설계한 상품이며, 반대로 추종지수가 떨어질 때 수익이 나게끔 설계된 상품이 '인버스 ETF'다. 여기에 추종지수 수익률을 –2배로 추종한 것이 일명 '곱버스'라 불리는 2X인버스 ETF다. 사실 두 상품 모두 'ETF'로 묶여 있지만 주가 변동성으로 인해 장기 보유시 손해가 나는 구조로 '장기보유' 철학을 가지고 태어난 ETF와는 상반된 특성을 보이는 상품이다. 2009년 9월에 상장된 이들 상품의 태생 배경 역시 리스크 헤지에서 출발한다. 2008년 글로벌 금융위기를 겪으며 주가 하락 방어 차원에서 기관투자용으로 출시됐기 때문이다.

그러나 2010년 2월에 상장된 '인버스 ETF'가 눈에 띄는 성장세를 보인 것은 '인버스2X ETF'가 상장한 2015년 11월 이후다. 레버리지 효과로 높은 수익률을 추구할 수 있다는 점이 개인투자자의 구미를 당기며 급속히 성장했다. 금융투자업계 분석에 따르면 여성보다는 남성, 4050세대보다는 2030세대, 동학개미(국내주식에 투자하는 개인투자자)보다는 서학개미(해외주식에 투자하는 개인투자자)가 레버리지와 인버스 투자를 선호했다. 이후 2016년과 2018년 사이 자산운용사들이 본격적으로 인버스2X ETF를 쏟아냈고, 채권형 액티브 ETF 출시가 더해지며 ETF 상장종목수와 AUM이 각각 135개에서 256개로 89% 증가, 25조원에서 41조원으로 64% 증가했다.

최근 주가 상승에 따른 수익률 하락으로 인버스 ETF의 AUM은 다소 줄었지만 여전히 거래량은 박스권 내에서 증감을 반복하고 있다. 제로인의 펀드닥터 통계에 따르면 KODEX 200선물인버스2X, KODEX 인버스, KODEX 코스닥150선물인버스, KODEX 레버리지 등 레버리지·인버스 ETF가 거래량 상위권을 차지하고 있다.

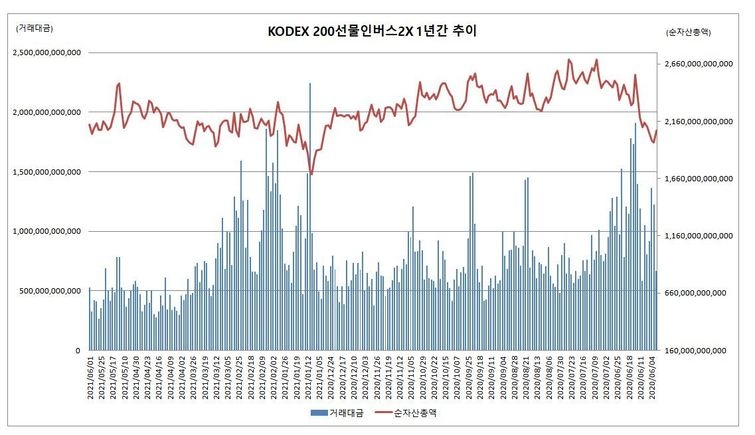

가장 대표적인 상품은 삼성자산운용의 'KODEX 200선물인버스2X'다. 한국거래소 통계에 따르면 2일 기준 순자산총액 2조1307억원, 거래량 1억5892만주, 거래대금 3065억원으로 가장 많은 자금이 몰린 ETF이자 가장 많이 거래되는 상품이다. 코스피200 선물지수인 F-KOSPI200을 -2배로 추종하는 ETF로 2016년 9월22일 설정됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지