Home

Home

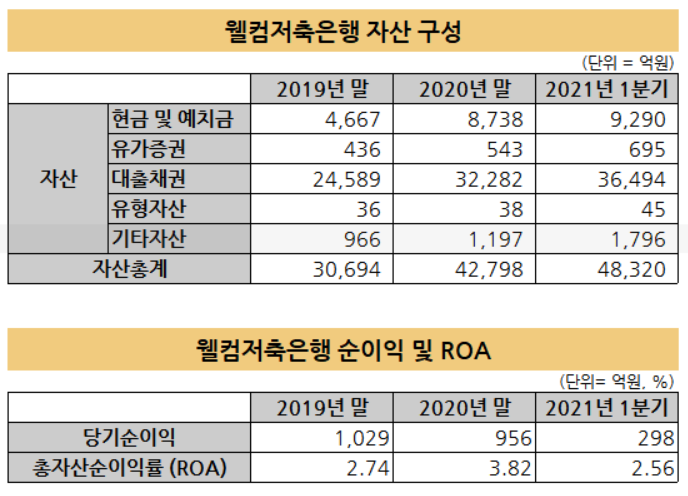

[딜사이트 윤신원 기자] 웰컴저축은행이 최근 자산 규모가 크게 증가하면서 3위 자리를 넘보고 있는 가운데 수익성은 떨어진 것으로 나타났다. 한때 총자산 대비 수익률이 4%에 육박하면서 저축은행업계 최고 수준을 유지했지만, 올해 1분기 2.56%까지 감소했다.

10일 업계 등에 따르면 웰컴저축은행의 올해 1분기 말 기준 총자산은 4조8320억원이다. 지난해 3월 말 기준 3조2356억원에 불과했던 자산이 1년 사이 49% 이상 성장한 셈이다. 이미 업계 4위였던 한국투자저축은행(4조8037억원)을 제치고 3위인 페퍼저축은행(4조8680억원) 뒤를 바짝 추격하고 있다.

자산 규모가 업계 3위를 넘볼 만큼 커지면서 순이익도 일부 늘었다. 올해 1분기 웰컴저축은행의 순이익은 298억원으로 전년 동기(271억원) 대비 약 10% 가까이 늘었다. 대출이 증가하면서 이자수익(1159억원)과 대출채권 관련 수익(159억원) 모두 각각 지난해 같은 기간보다 11.8%, 55.9% 증가한 영향이다. 거래고객수도 70만5290명으로 1년 사이 13만명 이상 늘었다.

다만 수익성을 나타내는 지표는 크게 악화됐다. 대표적인 지표인 총자산순이익률(ROA)은 1년 사이 1.26%p(포인트) 떨어졌다. 2019년 말 ROA는 3.82%에 달했으나, 지난해 말 2.74%에서 올해 1분기 말 2.56%까지 하락했다. ROA가 하락했다는 건, 늘어난 자산만큼 수익을 내지 못했다는 의미다. 여전히 비슷한 규모의 페퍼저축은행(1.28%)이나 한국투자저축은행(1.29%)보다는 높은 수준이지만, 상위 5개 저축은행 가운데 가장 큰 폭으로 ROA가 하락했다. 자기자본이익률(ROE)도 23.67%로 지난해 3월 말(33.01%)보다 크게 떨어졌다.

또 지난해 연간 순이익도 956억원으로 2019년(1029억원)보다 약 7.1% 감소했다. 상위 5개 저축은행 가운데 순이익이 줄어든 곳은 웰컴저축은행이 유일했다.

이처럼 웰컴저축은행이 외형성장에도 순이익이 뒷받침되지 못하고 있는 건 기업대출 비중을 늘리고 있기 때문이다. 웰컴저축은행의 올해 1분기 기준 기업자금대출액은 1조4403억원으로 전년 동기(9450억원) 대비 52.4%(4953억원↑)나 증가했다. 전체 대출자산에서 기업대출이 차지하는 비중도 33.26%에서 36.55%로 커졌다.

일반적으로 기업대출 금리가 가계대출 금리보다 훨씬 낮기 때문에 기업대출 비중이 커지면 그만큼 수익성은 약화된다. 웰컴저축은행의 경우 지난해 말 기준 개인대출 금리는 차주 신용평점·등급에 따라 9.9%에서 최대 23.9%에 달하지만, 기업대출의 경우 5.94%에서 11.31%에 불과하다.

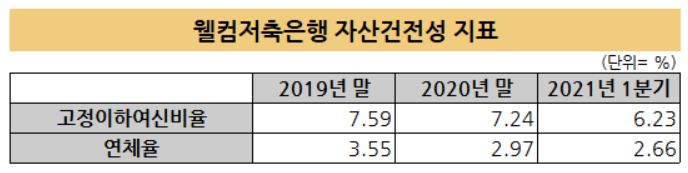

다만 자산건전성을 나타내는 지표들은 개선되고 있다. 웰컴저축은행은 2018년까지 고정이하여신비율 8%대를 기록했고, 지난해까지만 해도 7%였으나, 올해 1분기 말 6.23%까지 개선됐다. 연체율도 ▲2019년 말 3.55% ▲2020년 말 2.97% ▲2021년 1분기 말 2.66%로 낮아지고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지