Home

Home

[딜사이트 김진배 기자] 9년. 태광그룹이 오너 없이 운영된 기간이다. 그간 전문 경영인이 회사를 이끌었지만 오너가 부재한 상황에서 사업은 지지부진했다. 사업이나 규모 확장을 위한 신규 투자는 찾아볼 수 없었고 기존 사업을 유지하기 바빴다. 그간 보수적이었던 태광그룹의 운영 방침이 이호진 전 회장의 출소를 앞두고 바뀌는 모양새다. 태광산업의 아크릴로니트릴(AN) 증설을 위한 신규 투자가 그룹 차원의 투자 재개 신호탄이 될 것으로 보인다. 태광그룹이 이 전 회장의 출소와 발맞춰 그룹을 정상화하기 위한 기반 다지기에 들어간 것으로 분석된다.

최근 태광산업은 LG화학과 손잡고 AN 합작회사를 설립한다고 밝혔다. 태광산업이 지분 222만주(60%)를 취득하고 LG화학이 나머지 148만주(40%)를 취득한다. 태광산업은 이번 합작회사 설립에 728억원을 투입한다.

이번 투자는 9년만에 이뤄졌다. 2012년 2월 이호진 전 태광그룹 회장이 횡령, 배임 혐의로 구속 기소되면서 회장에서 물러났고 이를 기점으로 태광그룹 계열사들의 투자시계는 멈췄다.

태광그룹의 핵심 기업인 태광산업은 2012년 탄소섬유공장 증설을 마지막으로 설비, 신사업 등에 투자하지 않았다. 폴리에스테르 섬유 산업을 영위하고 있는 대한화섬도 사정은 마찬가지다. 2010년 490억원을 들여 울산공장에 폴리에스테르 필라멘트 생산 라인을 증설한 것이 마지막 투자다.

오너 부재 속에 태광그룹은 퇴보를 계속했다. 재계 순위도 지난해 49위로 떨어졌다. 재계 순위 하락의 가장 큰 원인으로는 티브로드 매각이 꼽히지만, 그룹 내 계열사들이 기업을 보수적으로 운영하면서 회사를 키우지 못한 것도 영향을 미쳤다.

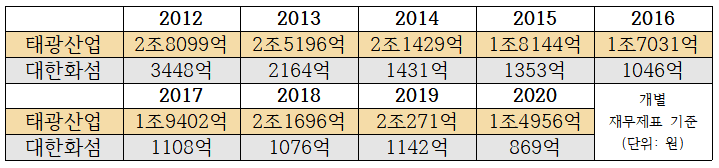

현상 유지에 중점을 둔 보수적인 기업 운영은 매출 하락으로 이어졌다. 개별재무제표 기준 태광산업의 2012년 매출은 2조8099억원이었다. 오너 구속 이후 매출은 매년 하락을 거듭하며 2016년 1조7031억원까지 떨어졌다. 2018년에는 2조1696억원으로 회복세를 보였으나 지난해 1조4956억원으로 재차 하락했다. 대한화섬의 매출 감소는 더욱 뚜렷하다. 2012년 3448억원까지 증가했던 매출은 2014년 1000억원대로 떨어졌다. 지난해에는 868억원까지 주저앉았다.

매출은 부진했지만 재무상태는 건전하게 유지했다. 보수적으로 기업을 운영한 덕택에 매출이 줄었음에도 곳간에는 현금이 가득 찼고 부채비율은 낮아졌다. 연결재무제표를 기준으로, 태광산업이 보유한 자산은 총 4조2907억원이다. 이중 1조2198억원이 현금성 자산(현금및현금성자산, 단기금융상품, 공정가치금융자산)이다. 자산의 28% 이상을 현금으로 보유한 셈이다.

대한화섬은 보유 현금이 약 400억원에 불과하지만, 부채비율이 매우 낮다. 총 1213억원의 부채를 안고 있는데, 이는 총 자산의 19%에 불과하다. 태광산업(23%) 보다도 부채비율이 낮다. 당장 갚아야 하는 차입금도 거의 없다. 태광산업의 경우 2700만원의 단기차입금을 가지고 있으며, 대한화섬도 27억원으로 크지 않다.

뛰어난 현금 보유력과 재무 건전성을 기반으로 태광그룹은 당분간 투자를 계속할 것으로 보인다. 이 전 회장의 경영 복귀를 위한 초석 다지기 작업이 그룹 차원에서 계속될 것이라는 전망이다. 그간 미뤄왔던 신사업 진출과 기존 사업 강화에 투자를 아끼지 않을 것으로 예상된다. 특히 금융 이외의 사업인 섬유, 화학, 미디어 사업에 집중 투자할 가능성이 높다. 이 전 회장이 금융당국으로부터 저축은행 대주주 적격성 심사에서 부적격 판정을 받으면서 금융계열사 지배력을 잃을 가능성이 커져서다.

이밖에도 태광그룹이 오너 지배 속에 전통적으로 인수합병 등 투자로 커온 회사라는 점도 향후 투자 가능성을 높인다. 태광그룹 창업주인 이임용 회장은 인수합병(M&A)를 통해 기업 규모를 키워왔다. 1971년 동양합섬을 흡수합병하고 1975년에는 대한합성섬유주식회사(現 대한화섬)를 인수해 석유화학 산업에 진출했다. 1973년과 1978년에는 각각 흥국생명보험과 고려저축은행을 인수하며 금융업에도 발을 디뎠다.

이호진 전 회장도 인수합병에 적극적으로 나서왔다. 이 전 회장은 섬유·화학이 중심이었던 회사를 인수합병을 이용해 미디어 분야에서도 크게 성장시켰다. 2003년부터 20여개의 지역 케이블TV 사업자를 인수해 2006년 티브로드를 탄생시켰다. 금융업 확대에도 힘썼다. 2006년 쌍용화재(現 흥국화재해상보험), 피데스증권중개(現 흥국증권), 예가람저축은행 등을 차례로 인수하며 2008년 흥국금융가족을 완성했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지