Home

Home

[딜사이트 윤신원 기자] 애큐온저축은행이 최근 재무건전성을 높이는데 집중하고 있다. 리스크 관리 중심의 내실경영을 통해 자산 건전성을 회복한 데 이어 최근에는 500억원 규모의 유상증자까지 단행하면서 자본 건전성 개선에도 나섰다.

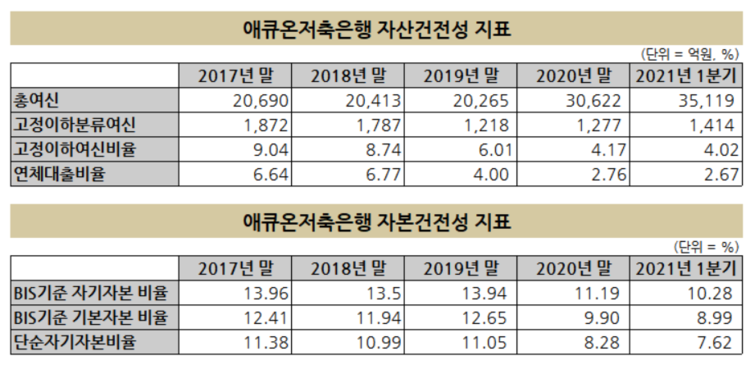

30일 업계에 따르면 애큐온저축은행의 자산 건전성이 회복세를 타고 있다. 올해 3월 말 기준 애큐온저축은행의 고정이하여신(NPL)비율은 4.02%로 2019년 말(6.01%)보다 2%p(포인트) 가까이 떨어졌다. 업계 평균치(4%)에 가까운 수준이다. 총 여신 규모는 2조원에서 3조5000억원대로 크게 늘었지만, 고정이하분류여신은 1218억원에서 1414억원으로 소폭 증가에 그치면서 NPL비율이 개선된 것이다. 연체율도 줄었다. 2019년 말 4%에 달했던 연체율이 지난해 말 2.76%로 떨어지더니, 올해 1분기 말에는 2.67%까지 하락했다.

이는 애큐온저축은행이 최근 몇 년간 자산건전성 회복에 집중했기 때문이다. 지난 2017년 애큐온캐피탈이 HK저축은행을 인수하면서 출범한 애큐온저축은행은 당시 자산건전성 지표 기준으로는 업계 최하위 수준이었다. 자산 규모로는 SBI·OK·한국투자·유진저축은행과 함께 업계 상위 5위권에 들었으나 2017년 말 애큐온저축은행의 NPL비율과 연체율은 각각 9.04%, 6.64%로 대형저축은행 가운데 가장 높았다.

2019년 말까지는 자산 성장 속도를 조절하면서 불량 여신을 줄이는데 집중했다. 특히 4년 사이 애큐온저축은행의 대출 포트폴리오 변화가 컸다. 2016년 육류담보대출(미트론) 사기대출 사태에서 애큐온저축은행이 대출규모가 가장 커 타격을 받으면서 체질 개선에 나선 것이다. 당시 미트론과 오토론 등에서 발생한 부실자산을 모두 털어냈다.

리스크 관리를 중점에 두면서 포트폴리오도 재편됐다. 2017년 말 2조690억원의 대출 가운데 담보대출은 1조2267억원으로 약 60%의 비중을 차지했었다. 당시 신용대출은 8410억원에 불과했다. 하지만 올해 1분기 말 기준으로 담보대출은 1조5183억원으로 전체 대출 중 43%, 나머지 1조9931억원(56.8%)은 신용대출이 차지했다.

다만 수익성 지표는 크게 개선되지 못했다. 미트론 사태가 발생한 2016년에는 대손상각비가 전년보다 3배 이상 늘어나면서 수익성 지표인 총자산이익률(ROA)도 0.49%를 기록했다. 부실자산을 정리했지만, 고수익보다는 리스크가 비교적 적은 자산이 늘어나면서 ROA도 ▲2017년 1.12% ▲2018년 0.78% ▲2019년 1.27% ▲2020년 0.94% 등으로 소폭 개선에 그쳤다.

애큐온저축은행은 지난해를 기점으로 다시 변화하고 있다. 지난해 8월 애큐온그룹(캐피탈·저축은행)이 베어링프라이빗에쿼티(PEA)에 매각되면서 '외형 성장'에 나선 것이다. 지난해 말 애큐온저축은행의 자산 규모는 3조4993억원으로 2019년(2조3532억원)보다 1조원 이상 늘어났다. 올해 3월 말 기준으로는 3조9476억원으로 한 분기 사이 약 5000억원이 더 늘었다.

다만 자산 성장세가 가팔라지면서 자본건전성은 다소 떨어졌다. BIS금융위원회(바젤위원회) 기준으로 저축은행의 신용·시장·운영리스크에 따라 자기자본 보유를 의무화해 나타내는 BIS비율이 11%대로 떨어졌다. 최근 4년 동안 13%대 밑으로 떨어진 건 처음이다. 금융당국이 제시하는 기준은 8%라 문제는 없으나, 업계 평균치(13%대)에는 못 미치는 수준이다.

BIS비율이 급락하자 애큐온저축은행은 건전성 제고를 위해 지난달 500억원 규모의 유상증자를 추진해 최근 마무리했다. 500억원 전액은 모회사인 애큐온캐피탈이 소화했다.

이와 관련해 애큐온캐피탈 관계자는 "애큐온저축은행의 적정 BIS비율 관리해 재무건전성과 경영안정성 제고하기 위해 유증을 결정했다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지